Аграрії запропонували уряду шляхи подолання кризи з добривами в Україні

Турбулентність на ринку добрив призведе до зростання цін і дефіциту

01 квітня 2026, 05:58 3911

Війна на Близькому Сході та зростання цін на газ позначилися на світовому ринку добрив: ціни зросли, а доступ обмежився. Найбільш критичною є ситуація з карбамідом, оскільки значні обсяги цього добрива проходять через Ормузьку протоку. Найдоступнішими для українських аграріїв на сьогодні є аміачна селітра та сульфат амонію.

Про це розповів аналітик ринку добрив торгово-аналітичної компанії Barva Invest Костянтин Кінжалов під час вебінару Trend&Hedge Club.

Карбамід йде в ріст через блокування Ормузької протоки

Основною сировиною для азотних добрив є природний газ і продукт його переробки аміак. Ормузька протока пропускає до 25% світового обсягу аміаку і 30% — карбаміду. Тож її блокування призводить до скорочення пропозиції та зростання цін на добрива. Азотні заводи в Європі поки працюють у нормальному режимі, проте в разі здорожчання газу можуть зупинитися, що знову ж таки сприятиме підвищенню цін.

Ціни на карбамід в Україні різко зросли (65% за рік, 43% з кінця лютого) і вже сягають 45 тис. грн/т. Черкаський «Азот» залишається єдиним виробником карбаміду в країні. «Одеський припортовий завод» та «Дніпроазот» не поспішають відновлювати роботу, сіверськодонецький «Азот» та горлівський «Стирол» знаходяться на ТОТ. У виробників, зосереджених на Чорному та Середземному морях, продукція розпродана на декілька тижнів наперед, тож знайти карбамід із доставкою в Україну на квітень майже нереально.

«Ситуація з карбамідом восени першочергово залежатиме від подій на Близькому Сході. Якщо вони триватимуть, ціни не будуть сприятливими для України. Через високу вартість газу український виробник також буде тримати ціни високими», — пояснює аналітик.

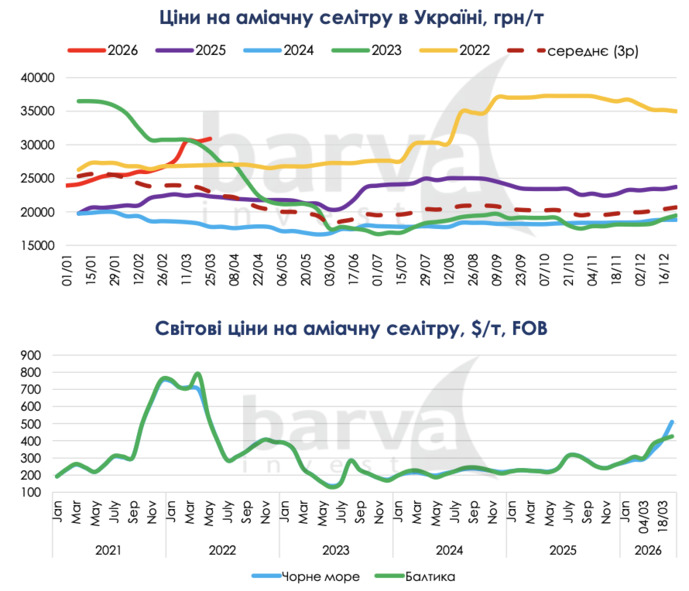

Аміачна селітра — залежність від газу

На український ринок селітри війна на Близькому Сході впливає опосередковано, тому що ключові виробники поза зоною бойових дій. Це стосується й інших азотних добрив, за винятком карбаміду.

Значно більший вплив на собівартість селітри, зокрема європейської, має газ. Саме Європа є найбільшим постачальником селітри до України. Імпорт йде з Польщі та Болгарії, а також із Грузії та Середньої Азії. Тож зростання цін на газ і, відповідно, на аміачну селітру в Європі означатиме підвищення вартості для українських імпортерів. Поки що європейські заводи працюють без перебоїв завдяки високому попиту на їхню продукцію, однак якщо він буде знижуватися, а собівартість зростатиме, тоді можливі зупинки підприємств, як це вже відбувалося в 2021-2022 роках. На початку березня Польща вже призупиняла продажі, однак вони відновилися, і товари пропонуються на квітень.

До того ж з 21 березня в росії на місяць введено заборону на експорт аміачної селітри. Це дещо вплине на скорочення світової пропозиції, проте поки незначуще, оскільки ключові імпортери селітри наразі не дуже активні.

Значною проблемою ринку селітри є заборона імпорту через українські порти, введена в середині літа минулого року. Це здорожчило логістику і знизило конкурентоспроможність імпортних товарів, зокрема з Середньої Азії, порівняно з українськими.

Вітчизняні заводи взимку працювали і працюють без значних перебоїв.

«У Черкасах та Рівному активно виробляли селітру, вона була в пріоритеті, тому проблем із пропозицією навесні зараз майже не відчувається. Є певний ажіотаж, але як такого дефіциту немає. До того ж сезон її внесення незабаром завершиться, однак, зважаючи на обмежену пропозицію карбаміду та КАС, селітра і надалі буде активно купуватися як альтернатива», — розповідає Костянтин Кінжалов.

Ціни залежатимуть від вартості газу. Якщо ситуація на Близькому Сході покращиться, буде послаблення і по цінах на селітру. Хоча, на думку аналітиків Barva Invest, ціни нескоро повернуться до низьких позначок.

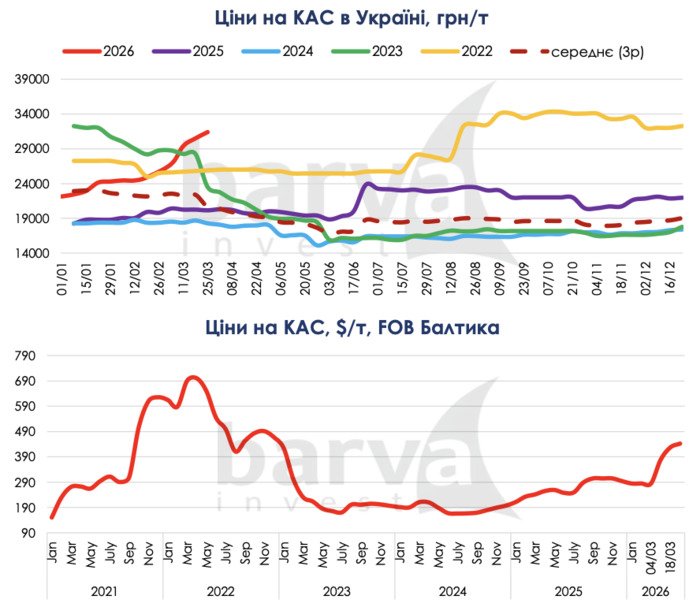

КАС — зростання собівартості

По КАС ситуація подібна до селітри: країни Близького Сходу не є великими виробниками КАС, тож вирішальною буде ціна на газ. Однак для випуску КАС потрібен карбамід, а його пропозиція невелика, ціни стрімко зростають. Тож ці фактори стримуватимуть виробництво КАС по всьому світу, зокрема і в Україні.

«Для виробників, що виготовляють КАС методом змішування сировинних продуктів, ситуація буде значно складнішою, оскільки ціна як на українські, так і на імпортні азотні добрива зростає. Це, відповідно, впливає на їхню собівартість, і конкурентоспроможність порівняно з Ostchem значно знижується», — пояснює аналітик.

До того ж варто додати фактор блокування портів. Ще рік тому завдяки нормальному імпорту до України ввозилося багато середньоазійської селітри нижчої якості, що йшла на змішування.

Сульфат амонію — доступний за ціною та обсягами

Цей вид добрива залишається найдоступнішим. На українському ринку представлений переважно імпортний продукт. Якщо по карбаміду, селітрі та КАС дуже велика частка вітчизняного продукту, по сульфату амонію є виражена імпортозалежність. Проте на обсяги це не впливає, адже спрацьовує чинник Китаю, який активно нарощує постачання сульфату амонію на світовий ринок, витісняючи інших виробників. Так, найбільший світовий імпортер, Бразилія, імпортує вже більше 90% сульфату амонію саме з Китаю. До того ж, на відміну від карбаміду чи фосфорних добрив, на сульфат амонію в КНР немає експортних обмежень.

Костянтин Кінжалов, аналітик ринку добрив торгово-аналітичної компанії Barva Invest

Українські імпортери активно ввозять сульфат амонію в Україну. І якщо раніше були товари з Туреччини, Сербії, Фінляндії, Бельгії, то зараз практично весь сульфат амонію — це товар із Китаю. На західному кордоні пропонуються невеликі партії польського товару, який має перевагу в швидкій та дешевій логістиці. Така тенденція зберігатиметься і надалі.

На тлі коливань і зростання цін на карбамід, селітру та КАС сульфат амонію демонстрував відносну стабільність. Звісно, ціни також зросли, але не настільки суттєво порівняно з іншими азотними добривами.

Якщо зробити перерахунок на вартість одиниці азоту, то у сульфаті амонію вона на 2-8% нижча, ніж у карбаміді, селітрі та КАС, і це без урахування сірчаної премії. Попит на сульфат амонію дуже високий, пропозиція дозволяє його активно купувати, дефіциту не спостерігається.

Комплексні добрива

Єдиним виробником комплексних добрив на Близькому Сході є Саудівська Аравія з частками 22-24% по діамофосу та 11-12% по амофосу у світових постачаннях. Країна намагається нарощувати відвантаження через порти Червоного моря, однак відсутність залізничного сполучення та слабко розвинена інфраструктура стримує нарощування експортного потенціалу.

Ще більші проблеми очікуються з відвантаженнями сірки. Країни Близького Сходу є великими виробниками нафти, побічним продуктом якої є сірка, необхідна для отримання комплексних добрив (NP/NPK, діамофосу, амофосу). Блокування постачань сірки буде стримувати випуск вказаних добрив. Тому собівартість виробництва комплексних добрив зростатиме, і через обмеження постачань сировини, відповідно, скорочуватиметься і пропозиція.

Костянтин Кінжалов, аналітик ринку добрив торгово-аналітичної компанії Barva Invest

Ситуація поки що не критична, але тенденція до зростання цін зберігатиметься, оскільки придбана раніше сировина буде закінчуватися. До того ж Китай заявив про повну заборону експорту фосфоровмісних добрив. Це також негативно відіб’ється на пропозиції на світовому ринку.

В Україні комплексні добрива випускалися на «Сумихімпром» та «Дніпровському заводі мінеральних добрив», які наразі простоюють і через воєнні ризики навряд чи запустяться. Тому українське виробництво представлене компаніями, які змішують, гранулюють чи компактують готову продукцію. Звичайно, в умовах зростання світових цін і обмеженої пропозиції собівартість виробництва у них також зростатиме.

За слабкого українського виробництва залежність від імпортної продукції дуже висока. І якщо зараз ситуація ще не критична, до осіннього періоду може погіршитися.

«Закупівлю комплексних добрив на осінь краще починати вже зараз, поки товари присутні в Україні за старими цінами», — радить аналітик ринку.

Це стосується і калію, важливого для осіннього підживлення. Великим виробником калію є Ізраїль, і тому є певні ризики перебоїв у виробництві. Поки що ситуація по калію стабільна. Однак, зважаючи на стрімке зростання цін на фосфор і азот, є очікування, що і калій буде зростати. Отже, зволікати з його закупівлями також не варто.

Закупівлі на паузі

Протягом року відбулося зростання співвідношення вартості агропродукції до вартості добрив. Що більший цей показник, то більше продукції треба продати для купівлі тонни добрив. З огляду на поточні ціни на агропродукцію, найгірше співвідношення по азотних добривах — складніше було лише у 2022 році. По комплексних добривах ситуація краща.

Світлана Цибульська, AgroPortal.ua