Україна має суттєвий потенціал постачання не-ГМ сої на ринок ЄС

Як біодизель, переробні потужності та геополітика переформатовують світовий ринок сої

20 листопада 2025, 05:48 8451

Світове виробництво сої — як ГМ, так і не-ГМ — зростає. На це значний вплив мають збільшення потужностей із переробки, політичні рішення та споживчий попит.

Ріст внутрішньої переробки олій (насамперед через біодизельні мандати) та регуляторна невизначеність у США, Бразилії та ЄС докорінно переформатовують доступні експортні обсяги. А це, відповідно, прямо впливає на логістику постачань до Європи.

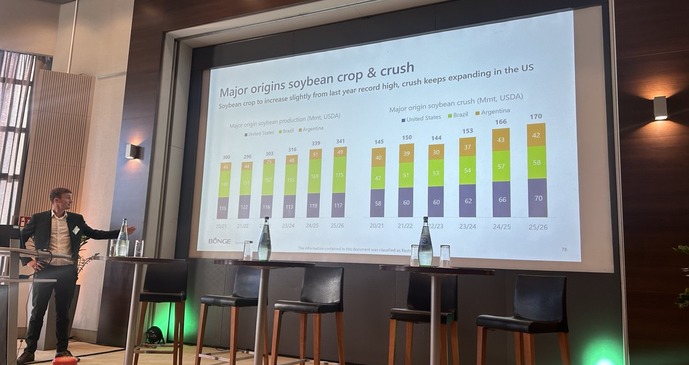

Трейдер Bunge Том Бутс у межах Non-GM Soy Conference 2025 у Франкфурті (Німеччина) охарактеризував перспективи найбільших країн-експортерів сої. За його словами, США традиційно оперують балансом між соєю та кукурудзою — площі коливаються в межах 33–35 млн га залежно від співвідношення культур.

Зростання внутрішньої переробки сої зменшує експорт

Одним із найбільш впливових факторів, за словами Тома Бутса, є саме внутрішня переробка сої. За останні вісім років попит на біодизель у США зріс із близько 3 млн т до 7 млн т, і ця динаміка стимулює виробників до збільшення потужностей. У найближчі п’ять років США можуть додати ще 5–6 млн т потужностей із переробки сої, що означає суттєве збільшення частки врожаю, яка залишатиметься всередині країни.

У Бразилії ж останніми роками відбувся різкий стрибок: із 2021-го посіви сої зросли приблизно на 9 млн га, що зробило країну ключовим драйвером глобального приросту виробництва. Водночас обговорюється збільшення мандата на біодизель до 20%, що знову-таки стимулює переробку і сприяє перетіканню сировини з експортних каналів на внутрішній ринок. Зростання внутрішньої переробки автоматично означає менше сирої сої для експорту — і це один із фундаментальних структурних трендів найближчих років.

Том Бутс зазначив, що глобальні залишки сої на кінець сезону становитимуть приблизно 69 млн т. І це значення, за його прогнозом, суттєво не зрушиться найближчим часом.

Головним чинником волатильності залишається Китай, який імпортує близько 100 млн т сої щорічно і останнім часом активно поповнює держрезерви — від 10 млн т до 25 млн т за рік. Показовим є й новий елемент геополітичної гри: між США та Китаєм обговорюється домовленість, у межах якої Китай планує закупити ≈12 млн т у США протягом найближчих двох місяців (із відвантаженням наступного сезону), а надалі — до 25 млн т.

Така угода здатна перекроїти глобальні експортні маршрути, вивівши значну частину обсягів із ланцюга, на який розраховує ЄС.

Сегмент не-ГМ: ЄС отримує невелику частку доступних обсягів

Окремо Том Бутс зупинився на не-ГМ сегменті, який викликає особливе занепокоєння європейських переробників і ритейлерів.

У Бразилії очікується відновлення виробництва не-ГМ сої до близько 4 млн т. Проте ключовий виклик — сегрегація: у довгому й складному ланцюзі від поля до експортера-трейдера 45–50% не-ГМ сої фактично зникають, змішуються або втрачають статус.

У США частка не-ГМ сої складає лише ≈5% урожаю, із яких 65–69% — це food-grade, високоцінний продукт, що переважно прямує до Азії. Це означає, що ЄС отримує лише невелику частку доступних обсягів.

Канада має близько 20% не-ГМ у структурі своєї сої, проте загальний обсяг країни менший, ніж у Бразилії та США.

За даними фахівця, основні потоки не-ГМ сої до ЄС виглядають так:

● Індія — 0,6 млн т;

● Бразилія — 1,3 млн т;

● інші країни — 0,6 млн т;

● власне ЄС — ≈2,9 млн т;

● Україна — 2,0 млн т.

Індія стала одним із ключових тимчасових постачальників до ЄС у сезоні 2024/25 — близько 0,6 млн т соєвого шроту. Але цьогорічні повені знизили врожай сої до 8,5–10,5 млн т, що на ≈16% менше минулорічного рівня.

Окремим маркером ринку став перехід частини європейських ринків, зокрема Франції, Італії та Нідерландів, від строгої сегрегації не-ГМ до схем сталості. Вони дешевші, простіші в логістиці, і їх ширше підтримують ритейлери. Як наслідок — попит на не-ГМ соєвий шрот у цих країнах скорочується.

Експерт виділив декілька ключових тенденцій на ринку:

- Попит на переробку сої стає головним структурним фактором.

- Збільшення переробки в США та Бразилії зменшує експортні обсяги навіть за умов рекордних урожаїв. Ринок рухається в бік «переробка → шрот/олія → внутрішній попит», а не «боби → експорт».

- Біодизель є політичним драйвером, який формує економіку сої. Зміни мандатів B15→B20 автоматично піднімають внутрішню переробку і зменшують доступні обсяги на зовнішніх ринках.

- Не-ГМ — обмежений та нестабільний сегмент, адже масштаби виробництва невеликі, втрати під час сегрегації високі, а конкуренція з азійським food-grade сегментом лише зростає.

- Кліматична нестабільність, фрагментація виробництва та EUDR можуть у будь-який момент закрити надходження сої з Індії, Нігерії та Канади до ЄС, відтак вивільнивши нішу для української не-ГМ сої.

- Китай формує глобальні потоки. Рішення щодо держрезервів та можливі угоди зі США можуть радикально змінити доступність сої для ЄС.

Для трейдерів важливо інвестувати у потужності для сегрегації, щоб мінімізувати втрати не-ГМ та диверсифікувати ринки збуту, адже Азія стає дедалі потужнішим споживачем.

Дефіцит, логістика та перспективи ринку не-ГМ сої в Європі

Аналітик ринку Асоціації «Дунайська Соя» Берталан Круппа закцентував увагу на постачанні не-ГМ сировини до Європи та підкреслив, що саме сектор сої наразі є критичною точкою ринку.

ЄС виробляє близько 3 млн т, уся — не-ГМ, що покриває лише 8% загального попиту. Основні постачальники імпортної сої — Бразилія, США та Аргентина — мають понад 90% ГМ культур. Додатково не-ГМ сою постачають Індія, Канада, Західна Африка, Сербія та Україна. Загальний обсяг не-ГМ постачань на європейський ринок складає близько 7,5 млн т, тобто приблизно 15–20% від загальної потреби.

За останні десять років обсяг виробництва сої в ЄС, включно з Україною, зріс на 70%, а експерти прогнозують подальше збільшення ще на 50%.

Основні драйвери:

● економічна привабливість культури для фермерів;

● попит на продукти з низьким вуглецевим слідом і з верифікованою відсутністю знеліснення;

● державна політика підтримки вирощування сої в ЄС;

● програми Дунайської Сої для фермерів та ринкові події.

«Навіть невеликі фермери в Україні, побачивши переваги вирощування сертифікованої не-ГМ сої, отримують більші врожаї», — зазначає Берталан Круппа.

Було підкреслено, що премія за не-ГМ продукцію має бути економічно виправданою, інакше фермери за межами ЄС можуть повернутися до вирощування ГМ сої для локальних чи експортних ринків, таких як Туреччина або Єгипет.

Генеральний директор Agriholism та консультант Oleficio San Giorgio Даніель Маркомін підкреслив, що прогнозування попиту на не-ГМ продукцію є складним завданням через нішевий характер ринку та глобальні тренди.

У ЄС попит на не-ГМ шроти стабільний, хоча в Італії спостерігається невелике зниження (250–300 тис. т цьогоріч). Ринок стабілізувався після різкого скорочення 2020–2021 років на рівні 2,5–2,6 млн т (≈10% європейського попиту). Власне, попит залежить від цін на не-ГМ сою, витрат споживачів і доступності альтернативних протеїнів, наприклад, ріпаку.

Не-ГМ соя: куди рухається ринок

За словами менеджера із державних справ та сталого розвитку в Bunge Доктора Крістофа Ратманна, ринок не-ГМ соєвих бобів є відносною нішею порівняно з ринком ГМ, і потоки постачання не-ГМ більш вузькі та спеціалізовані, а ціни на сертифіковану сою можуть значно коливатися через обмежені обсяги та специфіку попиту.

Історично закупівлі сої за межами ЄС, зокрема з Індії та Нігерії, допомагали компенсувати тимчасові обмеження постачання з Бразилії. Однак нові регуляції, зокрема EUDR, звужують перелік доступних країн-постачальників і вимагають ретельного планування ще до посіву, адже після збору врожаю забезпечити відповідність стандартам буде складніше.

«Проблема полягає в тому, що не завжди зрозуміло, чи є постачальник релевантним», — зазначив Ратманн, виділяючи Бразилію та Україну як стабільних основних постачальників.

Генеральний директор Caramuru Маркус Еріх Тієме наголосив на важливості соціального складника у сталому розвитку та на тому, що компанія вже багато років просуває програму не-ГМ, головним чином для обслуговування європейського ринку. Європейські покупці підтримують програму через рамкові контракти на Hipro (NGMO), що покращує співпрацю між переробниками, виробниками та дрібними фермерами і зменшує проблемність циклу доступності не-ГМ сої.

Маркус Еріх Тієме детально розповів про систему закупівель у Бразилії: компанія співпрацює з 5500 постачальниками, з яких 1500 — малі фермери. Для отримання соціального сертифіката та права реалізації біодизеля на національному ринку необхідно закуповувати продукцію у дрібних фермерів.

«Якщо не купувати у малих фермерів, компанія не отримує соціального штампу від держави і не може видавати вуглецеві кредити», — підкреслив експерт.

80% олії в Бразилії використовується для виробництва біодизеля, що підтримує декарбонізацію країни. Планове збільшення частки біодизеля у дизельному паливі до 20% у наступні 5 років стимулюватиме соєвий переробний сектор і гарантуватиме наявність шроту. Програма включає соціальний компонент, оскільки передбачає закупівлю бобів у малих фермерських господарствах, поєднуючи екологічні, соціальні та управлінські аспекти (ESG).

До 2026 року Caramuru очікує збільшення доступності не-ГМ соєвих бобів і покращення загального рівня сталості, зокрема для відповідності вимогам EUDR, трасованості та вуглецевого сліду.

За словами генерального директора ADM Штраубінг Рене ван дер Поель, попит на сталу та не-ГМ сою зростає, і понад 90% оброблюваних бобів відповідають стандартам RED або ISSC, а компанія активно навчає фермерів кращим практикам вирощування. Він підкреслив потенціал розширення виробництва сої в Європі, зокрема в Польщі, де вже вирощується понад 100 тис. га не-ГМ сої, а також важливість впровадження сівозмін і підвищення самозабезпеченості.

Місце України на європейському ринку сої

Україна вже забезпечує значну частку імпорту ЄС: попереднього сезону постачання соєвих бобів становило 1,1–1,3 млн т, а соєвого шроту — 0,7–0,8 млн т, що відповідає приблизно 15% імпорту сої та до 6% імпорту шроту в пікові місяці.

Як відзначила керівник сегменту переробки олійних культур українського агропромислового холдингу «Астарта-Київ» Олександра Самошина, Україна має достатньо земель для розвитку агровиробництва без потреби знеліснення, що повністю відповідає логіці сталого виробництва.

Логістика продемонструвала стійкість, адже Україна використовує Чорноморський цивільний коридор, порти на Дунаї та Солідарні маршрути ЄС (сухі порти), що мінімізує ризики одношляхового постачання та забезпечує стабільність постачань кормових протеїнів.

Олександра Самошина наголосила на необхідності, але водночас складності інтегрування повного ланцюга простежуваності від малого фермера через елеватор до ринку кормів. Наразі для збору даних в агропромхолдингу впроваджують спеціальні програми, що допомагають фермерам в цифровому обліку та декларуванню принципів сталості і належної практики виробництва.

Олександра Самошина, керівник сегменту переробки олійних культур компанії «Астарта-Київ»

Для українського фермера передусім — обробляти землю і забезпечувати продовольчу стійкість, однак саме через велику кількість щоденних викликів питання декларування даних, особливо щодо нововведених регуляцій, часто переходять на другий план. Дотримуючись принципів екосистеми у веденні бізнесу, ми надаємо підтримку і забезпечуємо менеджмент даних для наших партнерів-фермерів, допомагаючи виводити готовий продукт на ринки ЄС у відповідності з усіма вимогами.

Вона також розповіла про плани розширення переробних потужностей в Україні: у 2025 році переробка сої становить 2,2–2,5 млн т, коли до 2030 року очікується збільшення внутрішньої переробки як за рахунок новозбудованих заводів, так і з підвищенням використання потужностей вже існуючих. Це дозволить забезпечити ринки ЄС 1,5–2 млн т соєвого шроту на рік.

«Астарта-Київ» активно реалізує прийняту Стратегію декарбонізації, інвестує у точне землеробство та дотримується принципів регенеративного сільського господарства (зменшена обробка, покривні культури, органічне землеробство), а також дотримується принципу прозорості в роботі з власними даними. Компанія активно працює з міжнародними партнерами та фінансовими установами, інвестуючи у глибоку переробку сої в Україні. Поточні проекти агропромхолдингу також передбачають збільшення частки присутності «Астарта-Київ» в усіх сегментів кормового ринку.

Єлизавета Котенко, AgroPortal.ua