Принцип «витягнутої руки» та супрабанківські інститути

Ольга Сапрунова

Ольга Сапрунова Принцип «превалювання сутності над формою» у контексті аналізу господарських операцій із супрабанківськими інститутами для встановлення відповідності їх умов принципу «витягнутої руки» та з огляду на правило «тонкої капіталізації» ставить питання про доцільність віднесення подібних операцій до контрольованих у контексті практичних викликів для бізнесу.

Як відомо, відповідно до положень пп. 14.1.159 п. 14.1 ст. 14 ПКУ пов'язаними визнаються юридичні особи, відносини між якими можуть впливати на умови або економічні результати їхньої діяльності чи діяльності осіб, яких вони представляють, з урахуванням критеріїв, визначених у пп. а), б), в) цього підпункту.

На підставі зазначеного ДФС у листі від 10.02.2017 № 2580/6/99-99-15-02-02-15 констатовано, що юридична особа-нерезидент Європейський банк реконструкції та розвитку (ЄБРР) для цілей оподаткування визнається пов’язаною особою із підприємством-резидентом та, своєю чергою, операції з ЄБРР визнаються контрольованими за умови їх відповідності вартісним критеріям, визначеним пп. 39.2.1 п. 39.2 ст. 39 ПКУ.

Оскільки норми національного законодавства з ТЦ було імплементовано з положень Настанов ОЕСР щодо ТЦ для транснаціональних компаній та податкових служб, звернімось до зазначеного першоджерела.

Так, асоційованими підприємствами (аssociated enterprises) визнаються два підприємства, якщо одне з підприємств задовольняє вимогам пунктів 1а) або 1b) статті 9 Типової податкової конвенції ОЕСР по відношенню до іншого підприємства. Вимоги, зазначені у цих пунктах, ґрунтуються на критеріях прямої/опосередкованої участі одного підприємства у керівництві, контролі або капіталі іншого підприємства.

Принцип «витягнутої руки» полягає в тому, що якщо між двома асоційованим підприємствами в їхніх комерційних або фінансових взаємовідносинах створюються або встановлюються умови, відмінні від тих, які мали б місце між двома незалежними підприємствами, тоді будь-який прибуток, який за відсутності таких умов міг би бути нарахований одному з них, але через наявність цих умов не був йому нарахований, може бути включений до прибутку цього підприємства й, відповідно, оподаткований.

ЄБРР є інвестиційним механізмом, створеним в 1990 році 61 незалежною країною і двома міжнародними організаціями, керівним принципом якого є просування переходу до «економіки, орієнтованої на ринок, а також розвитку приватної та підприємницької ініціативи» в 34 країнах — від Центральної Європи до Центральної Азії.

Необхідно зауважити, що ЄББР є супрабанківським інвестором, що залучає прямі іноземні інвестиції в економіку країн для підтримання стратегічно важливих та інноваційних напрямків розвитку, забезпечення сталого економічного зростання. Для кожного проекту, що реалізується за кошти ЄБРР, залучають експертів з конкретними знаннями та навичками у кожній окремій галузі, у регіоні, у правовій та природоохоронній галузях.

Структура портфелю ЄБРР в Україні станом на 31.05.2017 представлена на діаграмі нижче.

Специфіка функціонування супрабанкіських інститутів, крім їх чітко обмеженої кількості, зумовлена ще й специфікою реалізації фінансової діяльності. Особливість реалізації процесу фінансування дозволяє приймати більш складні економічні ризики, ніж приймають окремі приватні інвестори. Крім того, дає можливість генерувати додатковий ефект за рахунок зайняття ніші, яку приватні фінансові інститути з огляду на потенційно високі ризики не здатні профінансувати за тією ж вартістю:

- готовність приймати ризики. В оцінюванні та прийнятті ризиків, а також для створення сприятливих умов фінансування ЄБРР спирається на свої контакти з урядами та статус привілейованого кредитора;

- додатковий ефект. ЄБРР не витісняє приватні джерела фінансування, а доповнює їх, фінансуючи ті проекти, на які неможливо отримати фінансування за оптимальну ціну з інших джерел.

Специфіка формування відсоткових ставок. Кредити ЄБРР надаються за конкурентними ціновими параметрами, що встановлюються на базі поточних ринкових ставок, наприклад EURIBOR. ЄББР не субсидує проекти, не надає пільгові кредити та не вступає в конкуренцію з приватними банками.

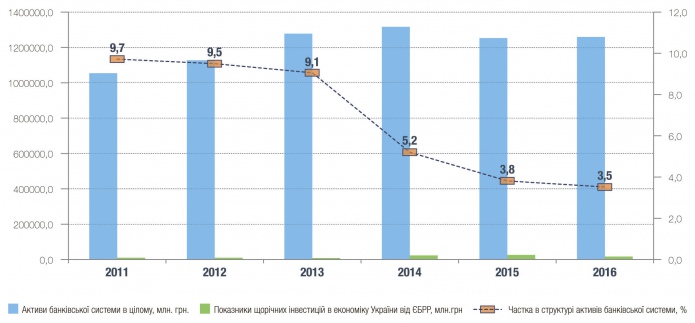

Поточний портфель ЄБРР станом на 31.05.2017 р. становить €3960 млн, що в структурі активів банківської системи України складає 9,3%. Динаміку частки щорічних інвестицій ЄБРР в економіку України представлено на діаграмі нижче.

Отже, динаміка інвестицій ЄБРР корелює зі станом ділової активності в Україні, що цілком підтверджує ринкові основи співпраці.

Необхідно зазначити, що, за цими даними, у 2015 р. у межах 51 операції ЄБРР інвестував у світовий агропромисловий сектор €770 млн, з яких €251 млн прийшлося на український АПК, що відповідає середньостатистичному щорічному інвестуванню в український АПК. Разом із цим, представник ЄБРР зазначає серед чинників, які гальмують розширення спільних проектів українських агрокомпаній і ЄБРР, незадовільний інвестиційний клімат, зарегульованість економіки, відсутність спрощених механізмів у процесі реєстрації бізнесу, неоднозначне трактування норм у законодавстві України. Все це відлякує міжнародних інвесторів.

Отже, в світлі зазначеного вважаємо за необхідне внесення змін до ПКУ в частині визнання непов’язаними особами підприємств-резидентів, які залучають інвестиції, та супрабанківські інститути, що цілком відповідає міжнародному законодавству з ТЦ. Зазначені зміни сприятимуть практиці покращення інвестиційного клімату та мають понижувати бар’єри входження таких кредиторів, як ЄБРР, до ринку України, а також не створювати додаткових перепон, що не стосуються предмету та сутності критеріїв для контролю за їхньою діяльністю у приймаючій країні.

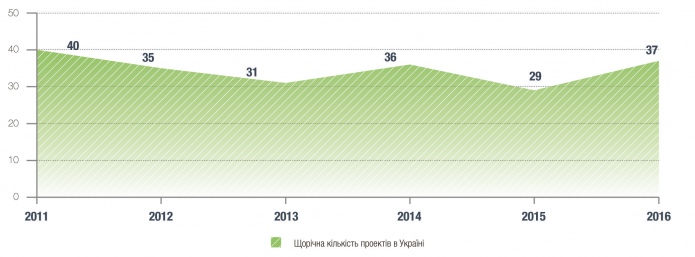

Довідково. Динаміка кількості проектів у портфелі ЄБРР в Україні, 2011-2016 рр.

Ольга Сапрунова, заступник директора департаменту трансфертного ціноутворення Kreston GCG в співавторстві з Юлією Ракович, спеціалістом з ТЦО департаменту трансфертного ціноутворення Kreston GCG

Думка автора може не збігатися з думкою редакції. Відповідальність за цитати, факти і цифри, наведені в тексті, несе автор.