Принцип «вытянутой руки» и супрабанковские институты

Ольга Сапрунова

Ольга Сапрунова Принцип «превалирования сущности над формой» в контексте анализа хозяйственных операций с супрабанковскими институтами для установления соответствия их условий принципу «вытянутой руки» и учитывая правило «тонкой капитализации» ставит вопрос о целесообразности отнесения подобных операций к контролируемым в контексте практических вызовов для бизнеса.

Как известно, в соответствии с положениями пп. 14.1.159 п. 14.1 ст. 14 НКУ связанными признаются юридические лица, отношения между которыми могут влиять на условия или экономические результаты их деятельности или деятельности лиц, которых они представляют, с учетом критериев, определенных в пп. а), б), в) настоящего подпункта.

На основании указанного ГФС в письме от 10.02.2017 № 2580/6/99-99-15-02-02-15 констатировано, что юридическое лицо-нерезидент Европейский банк реконструкции и развития (ЕБРР) для целей налогообложения признается связанным лицом с предприятием-резидентом и, в свою очередь, операции с ЕБРР признаются контролируемыми при условии их соответствия стоимостным критериям, определенным пп. 39.2.1 п. 39.2 ст. 39 НКУ.

Поскольку нормы национального законодательства с ТЦ были имплементированы из положений Руководств ОЭСР по ТЦ для транснациональных компаний и налоговых служб, обратимся к указанному первоисточнику.

Так, ассоциированными предприятиями (аssociated enterprises) признаются два предприятия, если одно из предприятий удовлетворяет требованиям пунктов 1а) или 1b) статьи 9 Типовой налоговой конвенции ОЭСР по отношению к другому предприятию. Требования, указанные в этих пунктах, основываются на критериях прямого/косвенного участия одного предприятия в управлении, контроле или капитале другого предприятия.

Принцип «вытянутой руки» заключается в том, что если между двумя ассоциированными предприятиями в их коммерческих или финансовых взаимоотношениях создаются или устанавливаются условия, отличные от тех, которые имели бы место между двумя независимыми предприятиями, тогда любая прибыль, которая при отсутствии таких условий могла бы быть начислена одному из них, но из-за наличия этих условий не была ему начислена, может быть включена в прибыль этого предприятия и соответственно обложена налогом.

ЕБРР является инвестиционным механизмом, созданным в 1990 году независимой 61 страной и двумя международными организациями, руководящий принцип которого — продвижение перехода к «экономике, ориентированной на рынок, а также развитию частной и предпринимательской инициативы» в 34 странах — от Центральной Европы до Центральной Азии.

Необходимо отметить, что ЕББР является супрабанковским инвестором, привлекает прямые иностранные инвестиции в экономику стран для поддержания стратегически важных и инновационных направлений развития, обеспечения устойчивого экономического роста. Для каждого проекта, который реализуется за средства ЕБРР, привлекают экспертов с конкретными знаниями и навыками в каждой отдельной отрасли, в регионе, в правовой и природоохранной областях.

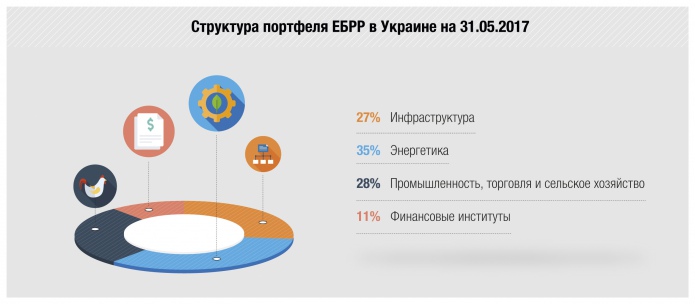

Структура портфеля ЕБРР в Украине по состоянию на 31.05.2017 представлена на диаграмме ниже.

Специфика функционирования супрабанковских институтов, кроме их четко ограниченного количества, обусловлена еще и спецификой реализации финансовой деятельности. Особенность реализации процесса финансирования позволяет принимать более сложные экономические риски, чем принимают отдельные частные инвесторы. Кроме того, дает возможность генерировать дополнительный эффект за счет занятия ниши, которую частные финансовые институты, учитывая потенциально высокие риски, не способны профинансировать по той же стоимости:

- готовность принимать риски. В оценке и принятии рисков, а также для создания благоприятных условий финансирования ЕБРР опирается на свои контакты с правительствами и статус привилегированного кредитора;

- дополнительный эффект. ЕБРР не вытесняет частные источники финансирования, а дополняет их, финансируя те проекты, на которые невозможно получить финансирование за оптимальную цену из других источников.

Специфика формирования процентных ставок. Кредиты ЕБРР предоставляются по конкурентным ценовым параметрам, которые устанавливаются на базе текущих рыночных ставок, например EURIBOR. ЕББР не субсидирует проекты, не предоставляет льготные кредиты и не вступает в конкуренцию с частными банками.

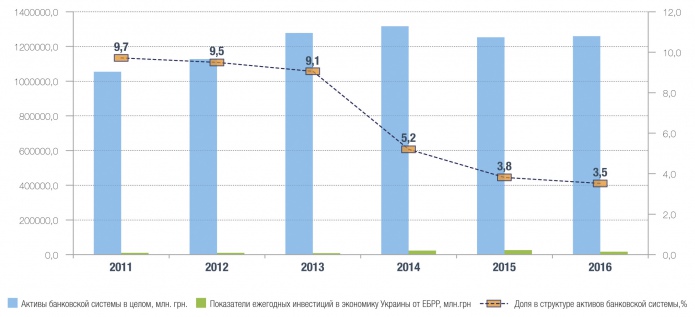

Текущий портфель ЕБРР по состоянию на 31.05.2017 г. — €3960 млн, что в структуре активов банковской системы Украины составляет 9,3%. Динамика доли ежегодных инвестиций ЕБРР в экономику Украины представлена на диаграмме ниже.

Необходимо отметить, что, по этим данным, в 2015 г. в рамках 51 сделки ЕБРР инвестировал в мировой агропромышленный сектор €770 млн, из которых €251 млн пришлось на украинский АПК, что соответствует среднестатистическому ежегодному инвестированию в украинский АПК. Вместе с этим, представитель ЕБРР отмечает среди факторов, которые тормозят расширение совместных проектов украинских агрокомпаний и ЕБРР, неудовлетворительный инвестиционный климат, зарегулированность экономики, отсутствие упрощенных механизмов в процессе регистрации бизнеса, неоднозначную трактовку норм в законодательстве Украины. Все это отпугивает международных инвесторов.

Итак, в свете отмеченного считаем необходимым внесение изменений в НКУ в части признания несвязанными лицами предприятий-резидентов, которые привлекают инвестиции, и супрабанковских институтов, что вполне соответствует международному законодательству по ТЦ. Указанные изменения будут способствовать практике улучшения инвестиционного климата и должны снижать барьеры вхождения таких кредиторов, как ЕБРР, на рынок Украины, а также не создавать дополнительные преграды, которые не касаются предмета и сущности критериев для контроля за их деятельностью в принимающей стране.

Справка. Динамика количества проектов в портфеле ЕБРР в Украине, 2011-2016 гг.

Ольга Сапрунова, заместитель директора департамента трансфертного ценообразования Kreston GCG в соавторстве с Юлией Ракович, специалистом по ТЦО департамента трансфертного ценообразования Kreston GCG

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.