Світова торгівля цукром упаде до багаторічного мінімуму

Період невизначеності: на яких умовах український цукор поїде до ЄС?

04 листопада 2024, 06:26 6817

Ринок Європейського Союзу для українського цукру відкриється з 1 січня 2025 року. До 5 червня того ж року встановлений ліміт експорту на рівні лише 109,4 тис. т. Які міфи найбільше впливають на європейських партнерів, та які кроки вже зробила Україна, щоб їх розвінчати, ми поговорили з в.о. голови правління НАЦУ «Укрцукор» Яною Кавушевською.

Є невизначеність щодо подальших рішень ЄС після 5 червня 2025 року. Який сценарій найбільш вірогідний?

Яна Кавушевська: У 2024 році (європейці рахують квоту за календарним роком. — Прим. авт.) ми вже вибрали квоту по цукру на рівні 262,6 тис. т. З 1 січня по 5 червня 2025 року маємо можливість імпортувати до ЄС 5/12 квоти 2024 року, тобто 109,4 тис. т. І постає запитання — а що далі? Над відповіддю на це запитання працюють уповноважені органи — Міністерство економіки, Міністерство агрополітики, інші переговорники від держави, які контактують зі своїми колегами в Єврокомісії… «Укрцукор» зі свого боку намагається їм допомагати і формувати бачення щодо майбутнього українського цукру в ЄС, спілкуючись із європейськими колегами з профільних асоціацій, виступаючи на форумах та конференціях, надаючи аргументи для європейських ЗМІ.

Наразі є кілька можливих сценаріїв. Один із них передбачає, що до червня 2025 року ми встигаємо переглянути умови Угоди про асоціацію Україна-ЄС, які діяли до 2022 року, і домовитись про нові, збільшені обсяги квоти. Інший сценарій діє на випадок, якщо не встигаємо. Тоді пропонується залишити в силі режим автономних торговельних преференцій до кінця 2025 року для того, щоб отримати більше часу для напрацювання збалансованої позиції на майбутні періоди. Цю позицію підтримали майже всі зацікавлені асоціації, які представляють інтереси українських аграріїв. Якщо підемо по другому сценарію, вірогідно, матимемо квоту на експорт у розмірі 262 тис. т і на 2025 календарний рік.

Малоймовірно, що після 5 червня 2025 року ми повернемося до умов, які діяли до 2022 року. Таку думку підтримують і європейські учасники ринку. Тож нині наші зусилля спрямовані на дискусію, який обсяг квоти в ЄС для українського солодкого продукту був би справедливим. У розмовах із європейцями ми озвучуємо, що хотіли б отримати квоту на рівні 500 тис. т, що відповідає обсягу українського експорту до ЄС у 2023 році. Водночас ми наголошуємо, що це стратегічна цифра, до якої ми можемо прийти впродовж кількох років, спільно розробивши механізм нарощування з 262 тис. т.

Поза квотою невигідно експортувати?

Яна Кавушевська: Мито на український цукор встановлене у розмірі 419 євро за тонну, що майже дорівнює вартості, тому поза квотою експортувати цукор до ЄС немає сенсу. Щоправда, ми вивчаємо можливість експортувати український цукор до ЄС за ліцензіями IPR (inward processing relief), які передбачають ввезення певного обсягу до країн ЄС поза квотою, без розмитнення, для переробки, з подальшим вивезенням за межі ЄС виробленого продукту. Обсяг такого «транзитного ринку» оцінюється на рівні 400 тис. т.

Наразі ми чекаємо роз’яснення від Міністерства економіки щодо можливості використання цього механізму для експорту українського цукру.

Яку частку на європейському ринку цукру займає український?

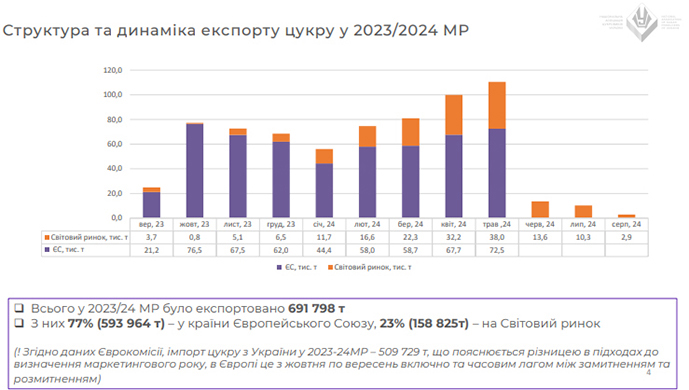

Яна Кавушевська: Якщо взяти до уваги 2022/2023 маркетинговий рік (у ЄС рахується з 1 жовтня 2022 року по 1 жовтня 2023 року, в той час як в Україні — з 1 вересня по 1 вересня. — Прим. авт.), то на територію країн європейської співдружності завезли понад 2,5 млн т цукру з усіх напрямків, а вже у 2023/2024 МР європейці наростили власне виробництво, й імпорт скоротився до 1,44 млн т. Тож наша частка імпорту в 2023/2024 МР є досить вагомою — понад 35%.

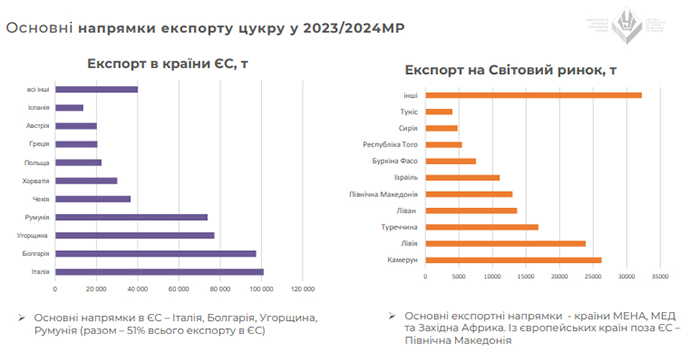

Але очевидно, що ЄС імпортує цукор не лише з України. Серед найбільших постачальників цукру до ЄС — Бразилія, Колумбія, Перу, Південна Африка. І у наших розмовах з європейськими колегами ми підкреслюємо, що передусім хочемо конкурувати не з місцевими виробниками, а з іншими експортерами, чий цукор імпортує ЄС. І якщо до українців у європейців є запитання щодо імплементації програм декарбонізації та використання ширшого спектру пестицидів, то, наприклад, до бразильців мають бути аналогічні запитання, а на додачу ще й питання вирубки лісів (deforestation), що несе загрозу для планети загалом.

Наразі тривають перемовини щодо угоди між ЄС і блоком МЕРКОСУР, де є суттєва аграрна частина. І ми раді бачити, що європейські колеги-аграрії активно висвітлюють зазначені проблеми в контексті можливих домовленостей за цією угодою.

Також цукор до ЄС завозиться в межах домовленостей ЕВА (Everything But Arms — «Усе, крім зброї»), наприклад з Камбоджі та Малаві, та ЕРА (Економічні партнерські угоди з країнами Африки, Карибського басейну і Тихого океану), де йдеться про Маврикій, Мозамбік, Есватіні, Фіджі.

До речі, зараз, у зв’язку з ціновою кон’юнктурою, коли «біла премія» досить низька, везти сирець до Європи, може, не так вже й вигідно. Водночас український цукор залишається цікавим для європейських покупців, а європейський ринок — для українських виробників, передусім через близьку і зручну логістику.

Окрім того, в ЄС існує квота для країн-кандидатів, які знаходяться на шляху до ЄС. Йдеться про Балканські країни, які разом мають квоту у 141 тис. т. Зокрема, Сербія, яка є потужним регіональним гравцем на Балканах, виробляє до 400 тис. т цукру, має квоту на експорт до ЄС у 2023/2024 МР на рівні 119 тис. т (до речі, фактично було поставлено лише 50% квоти). Коли ми говоримо з європейцями, то апелюємо до прикладу Балкан — Україна як країна-кандидат теж могла б розраховувати на суттєву квоту.

Чому незначну квоту надали нам?

Яна Кавушевська: Мені здається, що європейці не очікували таких обсягів імпорту з України і не розуміли, скільки в цілому і куди саме ми можемо ще поставити. Одне з основних запитань, яке було до української цукробурякової галузі й, думаю, спричинило появу квот, — це те, що український імпорт до ЄС був непередбачуваним, хаотичним та спричинив дебаланс на ринках сусідніх з нами країн.

За виваженого підходу в 2022/2023 роках наш цукор міг би «розпорошитися» по ЄС, поїхати в ті регіони, де дійсно відчувався його дефіцит (південь Європи). Однак були українські компанії (йдеться переважно про компанії, які не є виробниками цукру і просто ситуативно включились у торгівлю), які побачили цікаві комерційні можливості й точково засипали цукром певні сусідні країни, спричинивши там зниження ціни. І хоча загалом цифри свідчать, що український цукор не впливав на загальну картину ціноутворення в ЄС, і тренд зниження ціни в ЄС не був пов'язаний саме з українським цукром (хоча б тому, що цей тренд продовжився і в червні – липні, коли український цукор перестав туди їхати), проте європейські виробники мобілізувались і добились прийняття правильних для себе рішень.

Чому європейцям зручна квота? Тому що вона дає розуміння, скільки українського цукру заїде. Вони погоджуються, що український цукор буде на ринку ЄС, але їм потрібно, щоб цей процес був передбачуваним і прозорим.

Чи є у європейців побоювання, що відкриється ринок, і всі одразу завезуть 109 тис. т з нового року?

Яна Кавушевська: Думаю, такі побоювання існують. І саме тому весь останній час у розмовах, які велись на різних рівнях, наші європейські візаві підкреслювали, наскільки важливо, щоб українська сторона впорядкувала експорт, запровадивши механізм розподілу квоти. Це дозволило б уникнути ситуації, коли з 1 січня кожен поспішатиме вивезти по максимуму. Тому українські цукровики і звернулись із пропозицією до Мінагрополітики розподілити квоту на експорт до ЄС пропорційно виробленому цукру, щоб кожен виробник розумів, який обсяг він може гарантовано експортувати. В такому разі вони не поспішатимуть і шукатимуть найкращі можливості для реалізації продукції, а отже, український цукор поїде в ті регіони ЄС, де він дійсно потрібний. Це консолідована позиція цукровиків, які розуміють, що стратегічно від такого підходу галузь виграє.

У розмовах про цукор європейці часто використовують слово «traceability» — простежуваність. «Простежуваність» гарантує якість товару, прозорість усіх операцій, які пов’язані з його виробництвом та постачанням тощо. Розподіл квоти і ліцензування експорту якраз відповідає цій концепції, оскільки забезпечує «простежуваність».

Ми розуміємо, що цукробуряковий комплекс ЄС — це надскладний збалансований організм, де є фермери, які вирощують буряк, виробники, покупці, трейдери, які спеціалізуються на торгівлі цукром тощо. Він формувався і стабілізувався десятки років. І він має не лише велике економічне, але і соціальне значення для ЄС. І щоб стати частиною цього організму, ми маємо розуміти встановлені правила і підходи та їх дотримуватись.

А які ще побоювання чи міфи потрібно розвінчувати в ЄС?

Яна Кавушевська: Ми спростували міф, що український цукор не дуже високої якості, і це підтверджено нашими обсягами експорту до ЄС. Ми розвінчуємо міф, який укорінився в Європі, що цукробурякова галузь України — це суто інтереси потужних агрокомпаній, які загрожують маленьким європейським фермерам. Ми пояснюємо, що маленькі та середні фермери також є частиною української цукробурякової галузі, й вони теж зацікавлені, щоб український цукор експортувався до Європи.

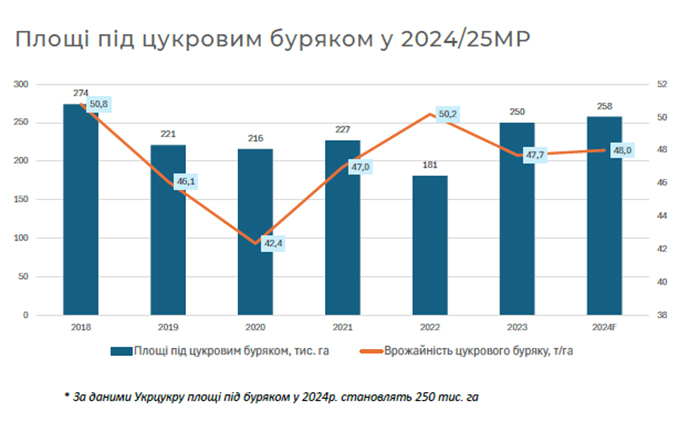

Цьогоріч, за інформацією Держстату, цукровим буряком засіяно 258 тис. га. (За інформацією «Укрцукру», дещо менше, але беремо офіційні дані.) З них, за нашою інформацією, близько 60% площ — це господарства, які тими чи іншими видами контролю пов’язані з цукровими заводами, а 40% — це незалежні фермерські господарства, які просто вирощують цукровий буряк і здають його на переробку. Звичайно, по кожній цукровій компанії співвідношення «власного» та «фермерського» буряку різне: так, наприклад, цьогоріч по «Укрпромінвест-Агро» співвідношення 52/48 на користь фермерського буряку, в «Астарті» площі під фермерським буряком становлять 24%. Ось ще один міф, або непорозуміння.

Так, наші колеги з європейської асоціації цукровиків порахували, що потужність українських цукрових заводів суттєво нижча за європейську. За їхніми розрахунками, у Нідерландах 4 цукрових заводи виробляють цукру практично стільки ж, скільки наші 30 підприємств. Тож європейці дивляться на наші заводи і вважають, що у випадку їх модернізації до рівня нідерландських в української цукрової галузі є величезний потенціал зростання.

Доводиться пояснювати, що для цього зростання є багато обмежень — починаючи від обмеження по сировині, закінчуючи інвестиціями. Ми бачимо, як зміщуються традиційні для України зони бурякосіяння під впливом змін клімату. Ми вже фіксуємо проблеми з якістю сировини через посуху в південних регіонах країни, на півдні Полтавської та Вінницької областей, у Кіровоградській області. Тож розуміємо, що суттєво наростити площі під буряком, щоб забезпечити 30 суперпродуктивних заводів, Україна фізично не зможе.

Щодо стрімкого нарощування виробничих потужностей галузі, то це теж є малореальним. З одного боку, проєкти модернізації потребуватимуть колосальних коштів, які в Україну складно залучити через війну, з іншого — не всі заводи мають технічний потенціал для модернізації. Тобто якщо в Україні сьогодні в середньому потужність заводу складає 4,5 тис. т/добу, це не означає, що всі ці заводи, навіть за умов наявності інвестицій, зможуть переробляти 9 тис. т/добу.

Що ще турбує європейців?

Яна Кавушевська: Європейці постійно наголошують, що вони з нами знаходяться в нерівних умовах, тому що «зелений курс» зобов’язує їхніх виробників запроваджувати енергоощадні технології, інвестувати в декарбонізацію, що, на їхню думку, не роблять наші виробники. Проте це не зовсім відповідає дійсності. Звичайно, повільнішими темпами, але українські виробники теж переорієнтовуються і починають іти в цьому напрямку.

Наступне питання — використання пестицидів, які заборонені в Європі. Ми зі свого боку пояснюємо, що також поступово змінюємо вектор, і країна йде шляхом гармонізації законодавства з ЄС. Тож це також відбувається, але, можливо, не так швидко, як хотілось би. Проте, як ми розуміємо, в українських фермерів зараз є трохи інші, відмінні від європейських, проблеми… А якщо говорити про рівні чи нерівні умови, то, до прикладу, у польських фермерів є дотації на рівні більше 300 євро на гектар цукрового буряку.

Скільки Україна поточного маркетингового сезону вже виробила цукру, і які очікування в цілому по виробництву?

Яна Кавушевська: Станом на 20 жовтня підприємствами галузі вироблено 612,3 тис. т цукру (35% від загального прогнозу). Наразі прогноз виробництва цукру становить 1,73 млн т за прогнозованого внутрішнього споживання на рівні 900 тис. т. Таким чином експортний потенціал галузі оцінюється в понад 800 тис. т. Варто додати, що у виробничому сезоні 2024/2025 МР працюватимуть 29 цукрових заводів.

Вже йде експорт?

Яна Кавушевська: У 2024/2025 МР (тобто з 1 вересня) ми вже відправили на експорт понад 90 тис. т. Експортуємо як до вже «традиційних» для українського цукру країн — Близького Сходу та Північної Африки, так і відкриваємо нові дестинації, наприклад, Індонезія, Шрі-Ланка.

Слід враховувати, що білий цукор — це насамперед контейнерні перевезення, а великі контейнеровози в Одесу поки що не заходять, тому логістика залишається складною і дорогою. Цукор спочатку потрібно доставити у порт Констанца, а вже звідти рахуємо доставку до країни призначення. Фоббінг до Констанци (доставка цукру до порту) коштує орієнтовно $110, у той час як європейський цукор, наприклад, з центральної Польщі, довезти до північного порту в чотири рази дешевше. І навіть за таких умов зараз українські виробники конкурують на світовому ринку з європейськими.

Наразі пропрацьовуємо з Міністерством економіки питання можливості встановлення безмитної торгівлі з європейськими країнами поза межами Євросоюзу. Це Боснія і Герцеговина, Албанія, Швейцарія. Логістика до цих країн доступна, а ринки привабливі. На традиційні до 2022 року ринки, такі як Казахстан, Таджикистан, сьогодні ми не можемо експортувати зі зрозумілих причин.

Щодо кадрового питання, яке критичне для усіх галузей. Як із ним у вас?

Яна Кавушевська: Спеціалістів критично не вистачає. Це відчувалось і до повномасштабного вторгнення, але мобілізація поглибила проблему. Гострота моменту полягає ще і в тому, що в галузі відсутня професійна підготовка кадрів на рівні вищих навчальних закладів. А ціна помилки оператора будь-якої ключової виробничої дільниці (дефекосатурація, дифузія тощо) — зупинка заводу та мільйонні збитки. Ми домовилися з Міністерством аграрної політики та продовольства надати власне бачення, яку кількість і яких саме спеціалістів необхідно підготувати для цукрової галузі, щоб стратегічно підійти до вирішення питання.

Дякую за розмову.

Алла Стрижеус, AgroPortal.ua