Прибутковість виробництва курячих яєць в Україні та потенціал для фінансування

Таку думку висловив експерт з фінансування аграрного сектору, Проект IFC «Розвиток фінансування аграрного сектору в Європі та Центральній Азії» Петро Богачевич.

За його словами, дана ситуація сформувалась через низку певних чинників. Банки не звертають уваги на малих агровиробників, які займаються комерційним виробництвом курячих яєць. Оцінюючи потенціал для фінансування малих виробників, у даному випадку — курячих яєць, банки зосереджуються на наступних питаннях: бізнес даних виробників достатньо малий та неприбутковий, аграрії не мають достатньої застави, не мають надійної та прозорої фінансової звітності, не знають собівартості виробництва, не мають бізнес-плану, занадто маленькі з точки зору кількості гектарів, не мають стабільних зв'язків з покупцями/переробниками чи доступу до ланцюгів доданої вартості.

Експерт проаналізував прибутковість та наявність певного потенціалу для фінансування малих виробників курячих яєць за допомогою детального розгляду ключових аспектів:

1) прибутковість комерційного виробництва курячих яєць;

2) наявність застави для такого агровиробника;

3) потенціал та можливість кредитування.

Прибутковість виробництва курячих яєць

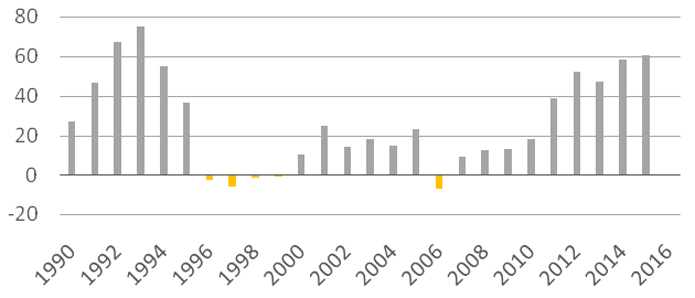

По-перше, розглянемо середню історичну прибутковість виробництва курячих яєць з 1990 року в Україні (табл. 1). Таблиця 1 показує прибутковість виробництва яйця в % згідно державних статистичних даних, і видно, як вона коливається в різні роки.

Таблиця 1. Прибутковість виробництва яєць в Україні, %

Згідно табл. 1, здебільшого прибутковість виробництва яєць в Україні досить висока і в середньому не опускалася нижче показника у 20%. Отже, 20% на рік — це досить позитивний знак для банку звернути увагу на підприємства цієї галузі для можливого фінансування.

По-друге, спробуємо продемонструвати на прикладі малої ферми на 4000 курей несучок одночасного утримання прибутковість виробництва курячих яєць (табл. 2).

Таблиця 2. Прибутковість ферми на 4000 курей несучок одночасного утримання (при моделюванні прибутковості використовувались середні ціни в 2017 р.)

|

Параметри |

4000 курей несучок виробляють 960 000 яєць/рік |

|

Дохід від реалізації, грн, включає: |

2,061,269 |

|

Продаж яєць та продаж старих курей несучок на м'ясо |

|

|

Прямі виробничі витрати включають: |

1,759,177 |

|

Витрати на корми (68%) |

1,196,240 |

|

Витрати на ветеринарію та ветпрепарати (4%) |

70,367 |

|

Витрати на оплату праці (8%) |

140,734 |

|

Утримання приміщення, електрика (8%) |

140,734 |

|

Утримання стада (10%) |

175,917 |

|

Інші прямі витрати (2%) |

35,183 |

|

Чистий прибуток, грн |

302,092 |

|

Прибутковість, % |

14.7 |

|

Амортизація, грн |

45,000 |

Отже, підсумуємо наведені вище розрахунки. Така, здавалося б, маленька ферма на 4000 курей несучок виробляє 960 тисяч яєць на рік, проте її прибуток від реалізації складає 2,061,269 грн на рік і вона заробляє 302,092 грн. В даних розрахунках не беруться до уваги додаткові можливості прибутків від рослинництва, оскільки, як правило, маленькі ферми мають до 100 га землі в обробітку для кормів власного виробництва, щоб здешевити купівлю зернової групи кормів.

Таким чином, базуючись на цінах 2017 р., виробництво яєць є прибутковим для малого виробництва у 4000 курей несучок одночасного утримання.

Наявність застави у виробника курячих яєць

Що стосується застави — одного з основних принципових питань банку — то, зазвичай, у виробника курячих яєць є приміщення для утримання поголів’я курей, будівлі та споруди, продуктивне поголів’я, обладнання як для вирощування курей і яєць, так і кормових та зернових культур (трактор, комбайн, кормоцех, зерносховище), транспорт. Отже, все вищевказане складає активи малого агровиробника, і вони є суттєвими для покриття кредиту заставою. Не будемо забувати і про майбутній урожай, який можна оформити у вигляді аграрної розписки, і також часто у маленьких агровиробників є певна земля у власності (як сільськогосподарського, так і іншого призначення), яку також можна запропонувати для банку у якості застави. Таким чином, у малого виробника яєць можливості застави і активів більше, ніж у аналогічного виробника чисто зернових та олійних культур, а це є позитивний фактор для банківського кредиту.

Потенціал та можливість кредитування

Тепер розберемося, як маленька ферма на 4000 курей несучок одночасного утримання може розвиватися і в якому розмірі такий фермер може отримати кредит, наприклад, на 2 роки (використовуючи дані з табл. 2).

Здатність Обслуговувати Кредит = Чистий Прибуток (302,092 грн) + Амортизація (45,000 грн ) x 2(роки) = 694,184 грн.

Отже, згідно такого розрахунку, розмір потенційного 2-річного кредиту — близько 700 тис. грн, на який приблизно може розраховувати фермер.

Таким чином, розрахувавши загальний потенціал для кредитування, банк може зрозуміти, наскільки цікавий для фінансування є розмір кредиту для такого малого агровиробника. Як виявилось, потенційний розмір кредиту близько 700 тис. грн не зовсім малий і може бути привабливим для розгляду кредитного комітету банку.

Підсумовуючи детальний розгляд виробництва курячих яєць в Україні, варто зазначити: 1) малий виробник яєць володіє заставою у вигляді приміщень, споруд, техніки та обладнання, а також певних земельних ділянок у власності; 2) виробництво яєць в Україні є прибутковим, і такий прибуток був підтверджений статистичними даними; 3) розрахунок потенційного кредиту для малого прибуткового виробника яєць виявив, що розмір такого кредиту приблизно 700 тис. грн на 2 роки (при консервативному розрахунку) не є зовсім малим за розміром і може представляти інтерес для банку.

Це важливі висновки для того, щоб банки не боялися працювати з малими виробниками курячих яєць, оскільки вони є прибутковими, мають заставу, можуть успішно брати кредити на розвиток чи поповнення обігових коштів, працювати, обслуговуючи борг, та залишатися прибутковими.

Фінансові та банківські експерти проекту IFC «Розвиток фінансування аграрного сектору в Європі та Центральній Азії» постійно працюють над аналізом потенціалу малих та середніх агровиробників в Україні, розробляючи розрахунки прибутковості, оцінюючи ризики того чи іншого виробництва, аби допомогти банківському сектору в Україні кредитувати більше агровиробників швидко, безпечно та ефективно. За допомогою роботи, проведеної експертами IFC, потенційні банки-кредитори мають змогу побачити, що є певний потенціал для розвитку малих виробників яєць в Україні і, відповідно, потенціал їх кредитування.

IFC спеціально для AgroPortal.ua