Урожай-2019: о чем говорят аналитики

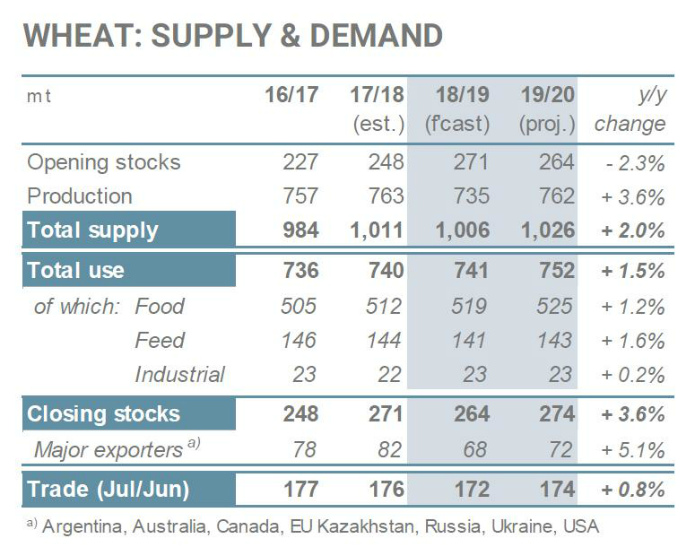

Пшеница

Старший экономический аналитик International Grains Council Мириам Марат отмечает, что рост площадей под пшеницей в 2019/2020 гг. прогнозируется на уровне 1%.

«Наибольший показатель роста продемонстрировала Австралия: на 19,1% — до 12,1 млн га, хотя в этом регионе много еще будет зависеть от осадков. В Европе увеличение площадей на 2,9% — до 27,4 млн га относительно обусловлено ценой, и к тому же пшеницей частично заменяли рапс.

В странах СНГ рост составил 2,3% — до 50,1 млн га, при этом наибольшие площади озимой пшеницы в России и Украине», — рассказала Мириам Марат.

Незначительно, но уменьшились площади под пшеницей в Северной Америке — на 0,4% — до 26,3 млн га, при этом площадь озимой пшеницы в США не удовлетворила начальных ожиданий. Также на 0,6% меньше пшеницы посадили в Южной Азии на площади 67,1 млн га, особенно уменьшились площади в Индии и Китае.

Однозначно темпы производства пшеницы опережает увеличение потребления: ожидается, что запасы будут пополняться, в т.ч. в странах крупнейших экспортеров.

Относительно перспектив урожая пшеницы в Украине, то аналитик аграрных рынков Черноморского региона Refinitiv Светлана Малыш отмечает, что недавние дожди повысят производство пшеницы в 2019/20 гг. на 2% — до 27,2 (22,4-29,2) млн тонн, до почти рекордно высокого уровня.

По подсчетам International Grains Council, ожидается, что объем производства пшеницы в Украине увеличится на 10% и составит 27,5 млн тонн. Но при этом в пределах Черноморского региона остались нерешенными логистические проблемы, которые ограничивают полный экспортный потенциал.

Эксперты отмечают, что низкие цены на глобальном уровне повлияют и на Черноморский регион.

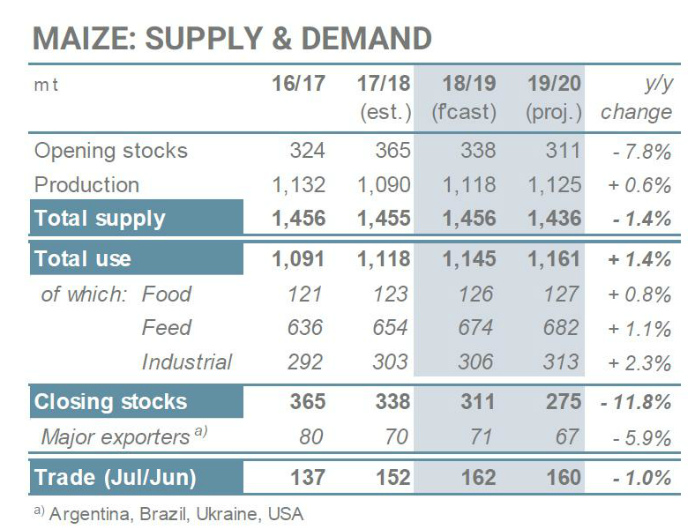

Кукуруза

Светлана Малыш отмечает, что недавние осадки и улучшение ситуации с влажностью почвы поддержат производство кукурузы в 2019/20 гг. на уровне 32,0 (21,6-38,2) млн тонн. Аналитик предполагает, что, возможно, Украина даже повторит прошлогодний рекордный показатель по производству кукурузы, но это уже будет зависеть от погодных условий в период май-июль.

Между тем Мириам Марат прогнозирует, что посевные площади в мире под кукурузой увеличатся, мировая торговля повысится и достигнет нового пика, но при этом экспорт кукурузы из Украины уменьшится.

«По предварительным данным, в Украине площади под кукурузой составляют 4,5 млн га. Посев был несколько медленнее, чем в прошлом году, со стабильными площадями и средними показателями урожайности производство кукурузы может сократиться до 29,3 млн тонн. Также на уменьшение производства могут повлиять низкие цены», — отмечает Мириам Марат.

Аналитик отметила, что на мировой рынок кукурузы значительно повлияет потеря объемов производства в США. Предварительно там должны были посеять 29,3 млн га этой культуры, но из-за погодных условий, когда в разгар посевной задождило, отставание по темпам сева было почти в 2 раза. Из-за такой ситуации, по оценкам экспертов, США может недополучить до 10% прогнозируемого урожая.

В Китае площади под кукурузой увеличились на 1,8% — до 42,9 млн га благодаря стабильности цен на эту культуру и увеличению поставок.

Кстати, по словам аналитика Avere Commodities S.A. Энцо Мерлуцци, большие потери кукурузы в мире — это один из трендов нынешнего сезона. Кроме того, он отметил среди факторов, которые характерны для этого года: большие затраты в производстве, влияние погодных условий и смена позиций игроков на рынке.

Мириам Марат среди вызовов, которые возникнут перед производителями и экспортерами в 2019/2020 гг., назвала возможность засухи в странах ЕС, неопределенность относительно будущих торговых отношений между рядом стран, включая США и Китай по сое, Австралию и Китай по ячменю, а также Канаду и Китай по рапсу. Кроме того, транспортные/логистические вопросы продолжают играть центральную роль в реализации полного потенциала стран-экспортеров, а растущая волатильность и изменения курса валют играют все более важную роль у фермеров при принятии решений по выбору культур.

Людмила Лебедь, AgroPortal.ua