Помоги себе сам. Готовы ли украинские аграрии страховать риски?

«Украинцы не спешат обращаться в страховые компании, поскольку исторически накапливался негативный опыт, связанный со страхованием: компании с нехорошей репутацией навязывают свои услуги, потом пропадают, или условия страхования у таких компаний прописаны так, что клиент не получает страховое возмещение, иногда клиент не понимает, от каких рисков можно застраховаться и т.п. Поэтому в страхование мало кто верит. И сельскохозяйственный бизнес — не исключение. Но постепенно надежные игроки рынка страхования — и компании, и брокеры — взращивают доверие клиента к страхованию», — говорит генеральный директор компании «Финанс Партнер», предоставляющей финансовый консалтинг, Андрей Нестеренко.

Ужесточение государственного регулирования

Рынок агрострахования неизбежно будет претерпевать изменения. Президент уже подписал так называемый «закон о сплите», который вводит международные стандарты регулирования и надзора в небанковском финансовом секторе. В НБУ же отмечают, что закон даст толчок для дальнейшего развития страховых компаний и обеспечит появление иностранных игроков.

Для закона о сплите уже действует переходный период до 1 июля 2020 года. НБУ станет регулятором страховых, лизинговых, финансовых компаний, кредитных союзов, ломбардов и бюро кредитных историй, а НКЦБФР будет регулировать негосударственные пенсионные фонды и фонды финансирования строительства.

В компании «ИНГО Украина» отмечают, что на страховом рынке будет трудно работать тем, кто не выполняет основные требования нового регулятора. «Первое — прозрачность структуры собственности, второе — достаточность капитала, третье — соблюдение требований законодательства в сфере финансового мониторинга и рыночного поведения и защиты прав потребителей. Компании, работающие по законам рынка, не будут иметь никаких проблем. Более того, мы считаем, что закон поможет всем страховым компаниям стать более прозрачными и эффективными», — сообщил руководитель отдела агрострахования «ИНГО Украина» Руслан Зимовец.

Фактор непредсказуемости

Изменения климата в последние несколько лет особо остро ощущаются и на территории Украины. Непредсказуемость погодных условий стала одной из наиболее актуальных проблем для аграриев в мире. Такие погодные перепады, как недостаток влаги и очень высокие температуры ведут к быстрому испарению влаги и оказывают стресс для растений. С другой стороны, обильные осадки непосредственно влияют на качество урожая. Казалось бы, погодные качели должны стимулировать производителей защищать себя от возможных рисков, но не так все просто.

Президент ассоциации «Украинский клуб аграрного бизнеса», гендиректор аграрной компании ИМК Алекс Лисситса указывает, что погодно-климатические условия еще балуют наш агросектор, за редким исключением неблагоприятных условий на западе страны и выгорания на юге. «Но в основном все хорошо, это видно по цифрам как производства, так и экспорта наших культур. Ни одна страховая компания не предложит вам условия, которые бы компенсировали потери. Когда они приезжают, то обещают возместить, если будет не 9 т кукурузы, а 4. Но мы за последние 10 лет 4 т ни разу не собирали», — констатирует он.

Участники рынка соглашаются с таким мнением, добавляя, что агрострахование в стране не заработает на полную до тех пор, пока будет отсутствовать государственная поддержка.

Например, в США порядка 60% стоимости страховки для аграриев покрывается за счет госбюджета. В Комитете по вопросам аграрной и земельной политики Верховной Рады Украины обсуждают данный вопрос. Глава комитета Николай Сольский отмечает, что прорабатывается механизм, и обещает сделать все возможное, чтобы поддержка агрострахования заработала уже со следующего года.

«В бизнесе, вне зависимости от сферы деятельности, очень важно прогнозировать наступление возможных рисков. Негативные, непредвиденные факторы ставят под угрозу функционирование самого бизнеса, поэтому сельхозпроизводителям не стоит пренебрегать страхованием. Естественно, выбирая надежного партнера, который нивелирует фактор непредсказуемости ведения бизнеса», — говорит Андрей Нестеренко.

В свою очередь и.о. министра аграрной политики и продовольствия Украины в 2019 г. Ольга Трофимцева указывает, что аграрный бизнес вырос из «коротких штанишек» и требует прозрачных, понятных бизнес-инструментов. «Накануне запуска рынка земли, в совокупности с тем, что Украина находится в зоне рискованного земледелия и уже ощущает негативные эффекты климатических изменений, возникает вопрос обеспечения финансовой стабильности аграрных производителей. Мировой опыт показывает, что наиболее эффективными являются инструменты страхования как урожаев и скота, так и доходов. Если в первом направлении Украина имеет опыт, то во втором — Terra incognita», — добавляет эксперт.

В целом, на сегодня аграрии приходят к разным решениям. По словам руководителя направления защиты агрономических рисков компании Syngenta в Восточной Европе Романа Хрипко, зачастую фермеры пытаются сэкономить на посевном материале и технологиях. «В этом году в регионах, где осадки обильно шли в размере 200-300 мм в месяц, потери урожая пшеницы составят до тонны с гектара», — рассказывает он.

В этом году наблюдались потери урожая от засухи по посевам подсолнечника и кукурузы как в западной, так и в южной части страны. Северные регионы, в особенности Черниговская область, страдали от засухи в период цветения пшеницы. Сейчас же есть риск при высеве озимых культур из-за недостатка влаги в почве. Вместе с тем, в центральных регионах, в частности в Днепропетровской и Запорожской областях, наблюдались избыточные осадки. Аномальные погодные условия заставляют аграриев искать более комплексные решения, чем экономия на расходных материалах. Страхование аграрных рисков остается единственным эффективным инструментом, способным не просто покрыть убытки, но и обеспечить стабильное развитие.

Как отметил руководитель отдела агрострахования «ИНГО Украина» Руслан Зимовец, уровень страхования в агросекторе низкий, потому что аграрии считают его дополнительной финансовой нагрузкой, а не защитой. Одна из причин — все-таки отсутствие собственного опыта страхования.

«Ситуацию может исправить государственная поддержка агрострахования. Европа и обе Америки максимально закрывают финансовые риски аграрного сектора именно с помощью дотационного страхования. В Украине господдержка приостановлена уже давно. Несколько лет ее пытаются восстановить, но, к сожалению, воз и ныне там. Украинский агробизнес пока беззащитен. Я не уверен, что в случае наступления серьезных катастрофических событий государство найдет средства для компенсации всех потерь. Их объемы будут минимальны, или их получат не все», — рассказывает специалист.

Без культуры, но с потенциалом

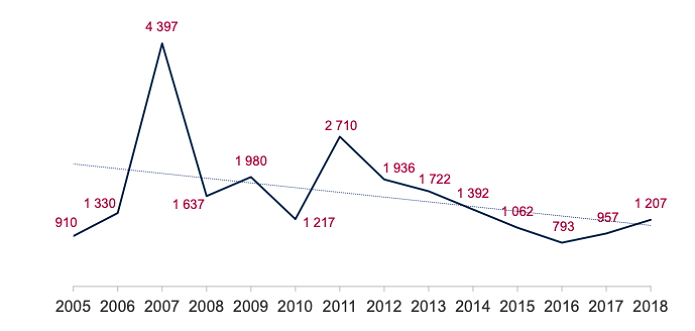

Потребность в агростраховании растет, вместе с тем, культуры агрострахования как таковой в Украине пока нет. По подсчетам Министерства развития экономики, торговли и сельского хозяйства, за 2018 год страховые компании заключили 1207 договоров страхования сельскохозяйственных культур, в частности, 661 — на зимний и 546 —на весенне-летний период. Общая страховая сумма по договорам страхования сельскохозяйственных культур и многолетних насаждений составила 6,7 млрд грн, что на 12,5% больше, чем в прошлом году. Сумма собранных страховых премий составила 208,8 млн грн, что на 2,2% превышает уровень прошлого года. Всего культур было застраховано на общей площади 974 тыс. га. Средняя ставка страховой премии за весь андеррайтинговый год составила 3,1%, в частности, 3,6% — за зимний период и 3,0% — за период весна-лето.

По данным IFC, если посмотреть на индексное страхование погодных условий, то за этот год было подписано около 800 договоров и застраховано около 420 тыс. га земли. «Это немного, и свидетельствует о потенциале аграрного страхования. Что касается количества выплат, то их было всего 26. Это не потому, что страховые компании не хотят выплачивать. Просто учитывая те погодные условия, которые есть, как правило, платежей нет», — говорит эксперт по вопросам агрострахования проекта IFC «Развитие финансирования аграрного сектора в Европе и Центральной Азии» Андрей Зарипов.

Есть очень много инструментов управления рисками, но агрострахование позволяет производителям стабилизировать денежный поток. Для кредиторов же важно, чтобы с аграриями были стабильные партнерские отношения из сезона в сезон. Аграрии постепенно расширяют свой бизнес и растут, соответственно, растут и степени рисков. По мнению Андрея Зарипова, сейчас в Украине важно начать выплачивать страховые суммы, пусть и небольшие, для того чтобы начать формировать культуру страхования.

Дорого или выгодно?

По данным Министерства развития экономики, торговли и сельского хозяйства, на сегодня в Украине оперирует приблизительно до 64 лицензированных страховых компаний, в том числе иностранных. Это говорит о растущем спросе на агрострахование. Вместе с тем, рынок ощущает недостаток сюрвейеров и операторов по страховке, чтобы покрывать растущие объемы производства.

Многие аграрии просто не видят ценности в том, чтобы страховать урожай, для них это дополнительные затраты. Например, в ЧСП «Александровка» Черкасской области собственник Сергей Саливон вопросами страхования урожая не занимается. «Даже не хочу говорить на эту тему. Мы не страхуем урожай и не собираемся, поскольку сомневаемся в гарантиях, которые предоставляют страховые компании», — ответил он. Похожего мнения придерживаются в ФХ «Бушанского» Полтавской области, где собственник говорит, что страховать, причем небольшие площади, сейчас невыгодно. «В этом году не испытывали проблем с посевами. Учитывая стоимость расходных материалов, страховать урожай просто дорого», — говорит Александр Бушанский.

Другие присматриваются к сезонной ситуации или же берут страхование в качестве бонуса. Компания «Агро Арена» предоставляла клиентам страхование урожая в виде подарка при условии закупки комплекса, включавшего семена кукурузы от 200 посевных единиц и систему защиты под данную культуру. «В этом сезоне заходим на страхование озимых культур, а также готовим решение для аграриев по индексному страхованию посевов семян кукурузы, ведь это стратегическая культура для агробизнеса. По программам страхования работаем с такой страховой компанией, как PZU, потому что это партнер с надежной репутацией и огромным опытом в данном направлении», — рассказывает руководитель направления коммерческого кредитования агробизнеса «Агро Арена» Дмитрий Руденко.

В прошлом году по этой программе были застрахованы посевы 32 клиентов компании из разных регионов Украины, общей застрахованной площади более 20 тыс. га страховых случаев, PZU компенсировали разницу на недополученный урожай 8 клиентам. «По условиям программы страхования, которую мы предоставляем, страхуется средняя урожайность хозяйства за 5 лет. Как правило, есть определенная франшиза, потому что в противном случае это слишком дорого или не так эффективно, включая затраты и ожидаемую прибыль. Чаще всего аграриев начинает интересовать страхование только после того, когда у них возникают страховые случаи. Это всегда дополнительные расходы, которые они не могут оценить. Поэтому со страхованием всегда трудно на нашем рынке», — отмечает Дмитрий Руденко. Часто товаропроизводители их недооценивают или нивелируют, как дополнительные расходы.

Собственник компании «Сейм Агро» наоборот давно ждал, пока в их Сумской области появятся программы страхования. Сначала просто интересовались, теперь же пользуются индексным страхованием, которое считают более выгодным среди остальных инструментов.

«У нас в северном регионе за последние годы не было особых проблем с погодой, поэтому убытки не контролировали. Но принимали участие в пилотной страховой программе, после которой получили выплаты по программе «МетеоЗахист». От нас дополнительно ничего не требовалось, полчаса — на заполнение документов с данными о полях и т.п.», — рассказывает сооснователь компании Егор Скляров. Он говорит, что в августе особо не рассчитывал на выплаты, но по программе получил компенсацию в размере около 100 тыс. грн по подсолнечнику и кукурузе. «Преимущество индексного страхования в том, что подсчет компенсаций зависит не от человеческого фактора, а от алгоритмов и данных. Поскольку данные считываются с метеостанций, а в нашем округе ближайших нет, то мы сами выбираем, на показатели ближайшей из которых ориентироваться, все остальное высчитывается через алгоритм. Потому что даже в рамках одного района погода может быть очень разной», — говорит Егор Скляров.

Аграрий отмечает, что часть сделок по форвардным контрактам на продажу урожая предусматривала обязательное страхование. Вместе с тем, выплат по страховке не было, поскольку не было повода. Индексное страхование же позволило получать компенсации вне зависимости от наличия экстремальных погодных условий.

В будущем станет проще

Аграрии больше стали интересоваться агрострахованием, но при этом не спешат принимать решения.

«На самом деле множество фермеров и так самодостаточны в Украине: урожайность высокая, цены приемлемы, затраты, чтобы получить этот урожай, намного меньше, чем в Европе, а это значит, что маржа намного выше. Так зачем платить какие-то деньги? Страхование нужно для мелких фермеров, но они не используют его, ибо не знают системы», — убежден основатель и руководитель компаний Alfagro и Ekipagro Жерар де Ля Салль.

Вместе с тем, продукт-менеджер по страхованию сельскохозяйственных рисков «PZU Украина» Александр Муха уверен, что здесь аграриям мешает менталитет. «Если фермер получает субсидии или другие финансовые инструменты поддержки, то никто не хочет страховаться. Многие жаловались на небольшой размер страховых выплат», — говорит Александр Муха. Он отмечает, что все необходимое оборудование для подсчета данных с полей для доказательства страховых случаев через пару лет будет дешевле. Соответственно, и застраховать урожай будет проще.

«Через года два на рынке агрострахования будет работать намного больше инструментов. Конечно, классические останутся, но будут и новые, такие как онлайн-страховые полисы, все будет завязано на алгоритмах ИИ», — рассказывает специалист PZU.

По информации страховой компании «ИНГО Украина», безоговорочным лидером с точки зрения популярности в агропредприятиях остаются договора страхования посевов от полной гибели на период перезимовки. В целом, в 2018 году наиболее распространенными на рынке страхования аграрных рисков стали именно такие договора, а также страхование рисков весенних заморозков — 40% от общего количества страховых договоров.

Алла Стрижеус, Наталья Ключникова, AgroPortal.ua

07 августа 2026, 07:2092

07 августа 2026, 07:2092200-летняя мельница получила вторую жизнь: семья в Винницкой области возродила традиционное производство муки

05 августа 2026, 07:201139

05 августа 2026, 07:201139Органическая плантация голубики как упорядоченный программный код

03 августа 2026, 07:20382

03 августа 2026, 07:20382УКАБ Агротехнологии 2026. Запад: все козырные решения на одном поле

- 04 августа 2026, 13:20 827

Агроэкспорт в июле сократился более чем на 20%

Агроэкспорт в июле сократился более чем на 20%В июле 2026 года Украина экспортировала 3,67 млн т агропромышленной продукции, что на 23,4% меньше по сравнению с предыдущим месяцем.

- 17 июля 2026, 06:08 23620

На пути к общему рынку: почему Польша боится вступления Украины в ЕС

На пути к общему рынку: почему Польша боится вступления Украины в ЕСДавление на бюджет и минус 11 млрд евро поддержки — то, чего боится ближайший сосед Украины. Между тем, возможны и положительные сценарии украинско-польских отношений: сотрудничество в переработке и совместном экспорте, развитие консалтинговых и логистических сетей и в результате усиления экономики всего ЕС.

- 05 июля 2026, 08:00 4600

Украина в ЕС — это не игра с нулевой суммой, а гарантия продовольственной безопасности мира

Украина в ЕС — это не игра с нулевой суммой, а гарантия продовольственной безопасности мираБудущее европейского и украинского сельского хозяйства — это не противостояние Украины и ЕС, а партнерство ради более сильного и устойчивого аграрного сектора.

- 20 июня 2026, 06:14 2214

СИЛА АГРОЗМІН: в Украине определили инновационных фермеров

СИЛА АГРОЗМІН: в Украине определили инновационных фермеровВ рамках конференции по крупному и мелкому фермерству Agro Ukraine Farming во время торжественного мероприятия FARMERS DAY состоялось награждение победителя и финалистов Всеукраинского конкурса «СИЛА АГРОЗМІН», организатором которого является онлайн-издание AgroPortal.ua при поддержке Программы АГРО.

- 02 июня 2026, 07:09 1674

Ловушка чрезмерной влаги: почему «ленивые» корни кукурузы угрожают урожаю-2026

Ловушка чрезмерной влаги: почему «ленивые» корни кукурузы угрожают урожаю-2026Посевная кампания яровых культур 2026 года в Украине подходит к концу. Она оказалась длительной, изнурительной и сопровождалась волнами похолоданий и обильных, иногда экстремальных дождей. На первый взгляд ситуация для кукурузы, подсолнечника и сои выглядит идеально: запасы продуктивной влаги в метровом слое почвы по многим регионам (в частности на Киевщине) превышают 170 мм. Такого профицита украинские поля уже не видели несколько сезонов. Синоптики прогнозируют продолжение дождевого тренда и умеренную температуру (до +25°C) на период примерно 10 дней.

- 30 марта 2026, 15:28 1276

Сольского арестовали с залогом в 64 млн грн

Сольского арестовали с залогом в 64 млн грнСуд избрал бывшему министру агропромышленного развития Николаю Сольскому меру пресечения в виде содержания под стражей с альтернативой залогу в 63,7 млн грн.

- 13 марта 2026, 13:05 2737

Посевная без пауз: как защитить кредитную или лизинговую технику

Посевная без пауз: как защитить кредитную или лизинговую техникуТрактор перевернулся на размокшем склоне в первую неделю сева. Хозяйство теряет машину в самый горячий момент сезона: работы останавливаются, а платежи по кредиту или лизингу продолжают начисляться. Именно такие ситуации, по словам руководителя управления корпоративных продаж НАСК ОРАНТА Наталии Усенко, лучше всего показывают, почему техника, приобретенная за кредитные или лизинговые средства, нуждается не в формальной, а в продуманной страховой защите.

- 19 октября 2025, 13:18 1131

Аграрная здыбанка: семинар о финансовых инструментах и Европейском зеленом курсе

Аграрная здыбанка: семинар о финансовых инструментах и Европейском зеленом курсеАссоциация «Украинский клуб аграрного бизнеса» (УКАБ) и агентство UCABevent в партнерстве с Международной финансовой корпорацией (IFC) приглашают на «Аграрную здыбанку» — региональный семинар, посвященный темам финансирования и Европейского зеленого курса.

- 15 октября 2025, 06:07 2114

Качественно подкормишь — соберешь полный бункер: какой техникой работать в поле

Качественно подкормишь — соберешь полный бункер: какой техникой работать в полеАграрный бизнес активно евроинтегрируется в вопросах стандартизации, норм и внедрения экономных технологий. Сегодня аграрии уже поняли, что нужно двигаться от агрономии к агроэкологии, где такие показатели, как экологическая составляющая, декарбонизация, регенеративные практики становятся привычной нормой. В основе этого лежит восстановление плодородия и здоровья почв и переход на органические удобрения.