Страхование — «подушка безопасности» для аграриев

От чего можно застраховаться владельцам аграрного бизнеса и зачем это нужно делать, рассказывает Александр Артюшин, вице-президент Swiss Re Corporate Solutions (Швейцария):

Рост потребления продовольствия создает хорошие предпосылки для привлечения инвестиционного и кредитного капитала в эффективно работающий аграрный бизнес. Однако многих инвесторов не устраивает очень высокая изменчивость процента чистой прибыли сельскохозяйственного производства. Этот показатель зависит от многих факторов: погоды, вредителей, болезней, изменений ценовой конъюнктуры. Повысить инвестиционную привлекательность бизнеса и улучшить условия привлечения кредитов может страхование, т.е. снижение или передача рисков.

Чаще всего менеджеры и владельцы аграрных компаний впервые задумываются о снижении рисков перед выходом на публичные размещения или перед первым выпуском еврооблигаций. Позже компании начинают использовать этот инструмент для других целей. В частности для повышения кредитных рейтингов, снижения стоимости заемного капитала или улучшения отношений с инвесторами. Некоторые крупные компании уже сейчас страхуют ценовые риски с использованием деривативов.

Финансовые же риски, которые связаны с неурожаем, зачастую всё еще остаются в Украине на собственном удержании. К такой ситуации привело несколько причин. Не в последнюю очередь это отсутствие доверия к украинским страховым компаниям. К тому же, некоторые руководители крупных аграрных компаний использует только традиционные, известные им виды аграрного страхования. Однако они не всегда являются оптимальными.

Многие решения, которые присутствуют на рынке десятки лет, могут подойти небольшому фермерскому хозяйству или средней агрокомпании. Недостаток использования их крупными аграрными холдингами, которые имеют в обработке 200-300 тыс. га, заключается в высокой сложности администрирования. Применение традиционного вида страхования потребует дополнительного обучения целого отряда специалистов. Они должны будут четко понимать и соблюдать зачастую непростые и не всегда легко понятные условия страхового договора.

Стоит учесть, что традиционные решения обычно не учитывают позитивного влияния диверсификации крупного агробизнеса. Это касается и стоимости самих страховых решений. Потеря одного застрахованного поля обычно не несет больших рисков для крупных холдингов. Часто его собственников в первую очередь волнуют стабильные и прогнозированные доходы в целом по компании, а не по каждому отдельному полю. Переплачивать за страхование рисков, которые являются несущественными для предприятия, нецелесообразно.

Кроме того, традиционные виды аграрного страхования не могут помочь при минимизации рисков на любом другом этапе цепочки. Ведь в случае неурожая с трудностями сталкиваются не только производители. Переработчики сельскохозяйственной продукции в такой ситуации не могут закупить необходимые объемы сырья и работают не на полную мощность, простаивает техника.

Традиционное страхование не всегда позволяет учесть особенности и пожелания компаний. Например, когда холдинг начинает работать в новом регионе, он не имеет той информации, которая бы могла подтвердить возможность получения высокой урожайности. Поэтому компания не может в полной степени защитить свои инвестиции в более высокие аграрные технологии, семена и средства защиты растений.

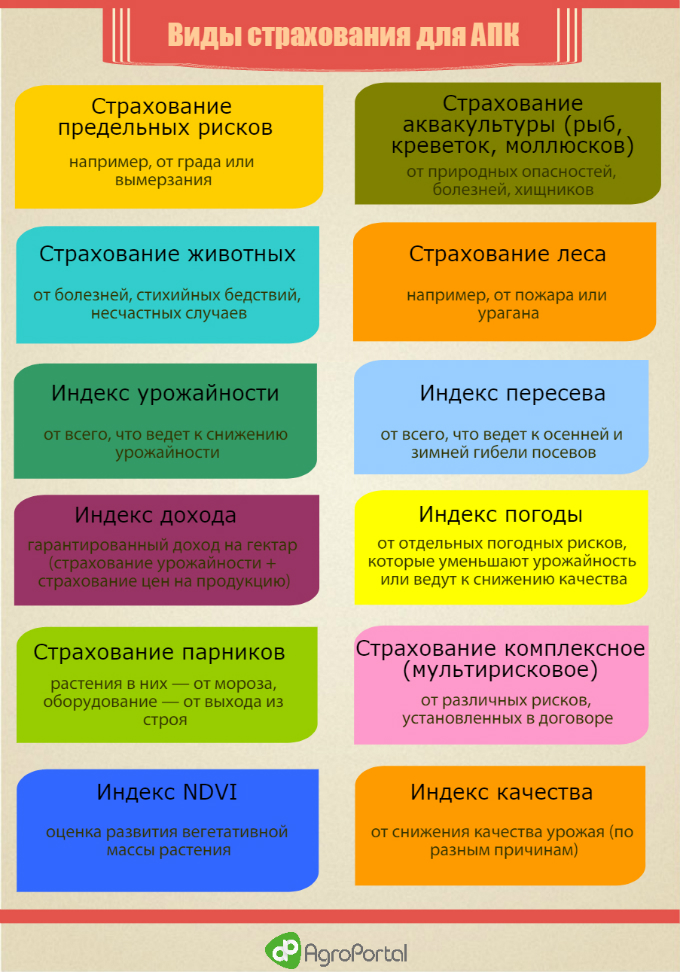

В этом случае альтернатива традиционному решению — индексное. Оно базируется на данных погоды, на региональной сельскохозяйственной статистике, на информации о вегетации растений, которая собирается спутниками. Такие виды страхования уже успешно зарекомендовали себя на всех континентах. В некоторых странах они легли в основу государственных программ страхования от сельскохозяйственных рисков. К сожалению, украинские страховые компании пока не имеют достаточного опыта для внедрения подобных решений самостоятельно, без поддержки ведущих международных игроков рынка агрострахования.