Перспективы нового аграрного сезона туманны

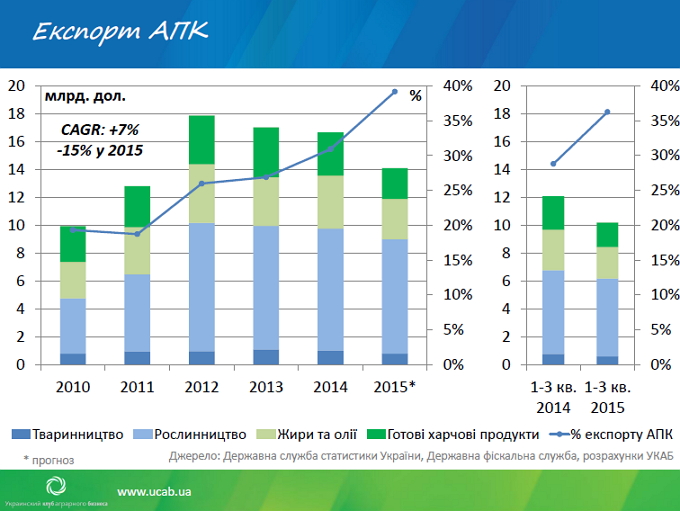

Единственное направление, куда Украина ощутимо нарастила экспорт в денежном выражении стали страны Азии (+13% или $0,5 млрд). А вот поставки в страны ЕС сократились на треть. Экспорт в РФ также продолжает падать и к концу года составит всего 2%.

Условия ведения аграрного бизнеса в этом году усложнились ухудшением политико-экономических условий в Украине, в частности, потерей контроля над Крымом и частью Донецкой и Луганской областей, ограниченным доступом к финансированию, валютными рисками, значительным подорожанием основных производственных ресурсов.

В частности, в начале 2015 г. горюче-смазочные материалы уже стоили вдвое дороже, чем в прошлом году, удобрения выросли в цене в 2,5 раза, а импортные семена и СЗР — в три раза. Поэтому в начале 2015 г. участники рынка ожидали уменьшения валового сбора основных культур и снижения производства продукции животноводства под влиянием сокращения производственных затрат. Однако сокращение оказалось несущественным, а урожайность по некоторым культурам осталась почти на уровне прошлого года или даже превысила этот показатель.

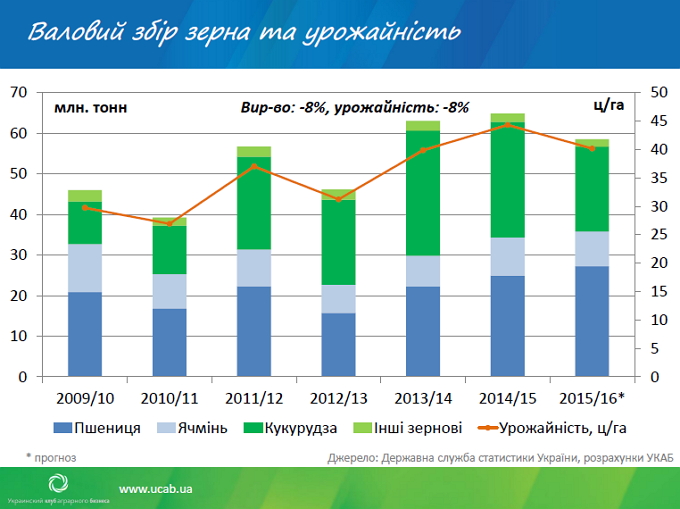

По нашим прогнозам, Украина в текущем маркетинговом сезоне получит 59-59,5 млн т зерна (-8% к прошлому сезону). Масличных соберут 16,2 млн т (-1%). В этом году произошло сокращение площадей под рапсом на 22% (до 671 тыс. га), кукурузой — на 11% (до 4,1 млн га), зато выросли площади под соей — до 2,1 млн га (+ 17%). Погодные условия в 2014/15 МГ были преимущественно благоприятными для ранних культур, зато чрезмерное количество осадков в некоторых регионах в начале лета и засуха в течение летне-осеннего периода негативно сказалась на урожайности кукурузы и сои.

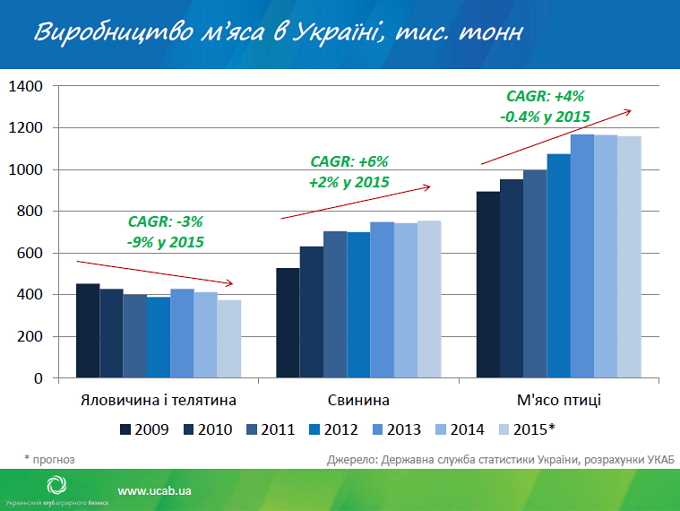

Что касается животноводства, здесь, особенно по мясу, начиная с 2009 г. наблюдается тренд к наращиванию выпуска курятины (+4%) и свинины (+6%), зато негативную динамику демонстрирует говядина и телятина (-3%) из-за уменьшения рентабельности.В 2015 году производство свинины показало рост на 2%, мясо птицы осталось практически на уровне прошлого года (-0,4%), производство телятины и говядины упало на 9% с начала года.

По молоку до конца года падение валового производства составит 3% (до 10,7 млн т) в основном за счет хозяйств населения. В то же время, промышленные производители немного нарастили показатели, благодаря увеличению продуктивности коров. Кроме того, крупные производители выигрывают в закупочной цене за счет лучшего качества молока. Следовательно они менее чувствительны к увеличению затрат на содержание коров.

В целом же основными вызовами для аграриев остаются условия функционирования рынка. Пока не ясно, по какой системе налогообложения работать аграриям в 2016 г. и каким образом будет происходить земельная реформа. Производители отмечают очень медленное реформирование отрасли, в частности, некоторые инспекции находятся на стадии ликвидации, однако новые еще не переняли всех функций, следовательно, не понятно, кто за них отвечает.

Игорь Остапчук, руководитель экспертной группы ассоциации «Украинский клуб аграрного бизнеса»