Соевые правки не будут способствовать наращиванию переработки

Ольга Харабара

Ольга Харабара Мировая конъюнктура

Уменьшение валютных поступлений от экспорта сои, сокращение рентабельности производства культуры и посевных площадей, ухудшение качества почв — это только вершина айсберга под названием «соевые правки». Принимая во внимание полную цепочку производство-сбыт любой культуры, очевидным есть то, что отечественная соя имеет только два канала реализации — продажи на внешние рынки и внутреннее потребление.

С постепенным ростом производства соевых бобов Украина активно начала выходить на мировой рынок и с каждым годом наращивать объемы экспорта. Если в 2013/2014 МГ экспорт соевых бобов составил 1,2 млн т, то уже 2016/2017 МГ этот показатель вырос до 2,9 млн т. Украине удалось зайти на мировой рынок, который растет довольно-таки быстрыми темпами, и завоевать статус надежного поставщика. Анализируя данные МСХ США, можно сделать вывод, что рынок соевых бобов является наиболее перспективным, учитывая темпы его роста, — мировое производство масличной за четыре года выросло с 282,7 млн т до 351,3 млн т, среднегодовой прирост производства за указанный период составил 16%.

Достичь высоких результатов в относительно короткий промежуток времени Украине удалось благодаря ежегодному росту спроса на сою со стороны импортеров. Рост потребления соевых бобов странами ЕС, Китаем, Мексикой, Японией, Египтом и Турцией обеспечивает стабильно высокий импортный спрос и поддерживает мировые цены на данную масличную культуру, несмотря на рекордные объемы производства. Мировая торговля соевыми бобами в 2016/2017 МГ достигла рекордных показателей — 147,2 млн т, а учитывая прогнозы МСХ США, данный показатель уже в 2026/2027 МГ составит 180 млн т.

Перспективы же мирового рынка продуктов переработки сои не столь радужны. Динамика мирового производства растительных масел за последние несколько лет вообще показывает существенное снижение. Если в 2013/2014 МГ их производство оценивалось на уровне 200,4 млн т, то в 2016/2017 МГ данный показатель снизился до 188,5 млн т.

Причин сокращения производства есть несколько. Во-первых, — это медленные темпы роста потребления, во-вторых, существенное сокращение рентабельности производства из-за проседания цен, чему способствовали большие переходящие запасы на конец года.

Поскольку рынок продуктов переработки сои является достаточно узким, мировая торговля соевым маслом и шротом оцениваются в 2016/2017 МГ в 11,3 млн т и 64,4 млн т соответственно. Рыночная ниша занята такими гигантами как Аргентина, Бразилия и США, которые на 70% покрывают мировой спрос на соевое масло и на 86% на шрот. Доля Украины в мировой торговле соевым маслом по итогам 2016/2017 МГ составила 1,5%, шротом — 0,4%.

Оценивая объемы мирового рынка продуктов переработки соевых бобов, объемы Украины выглядят крайне скудными, а увеличение объемов переработки сои внутри страны нерыночными методами может привести к существенному сокращению как рентабельности, так и возникновения проблемы поиска рынков сбыта, которые по данным МСХ США, вполне ограниченными и отмечаются низкими темпами роста по сравнению с рынком сои.

Внутренний рынок

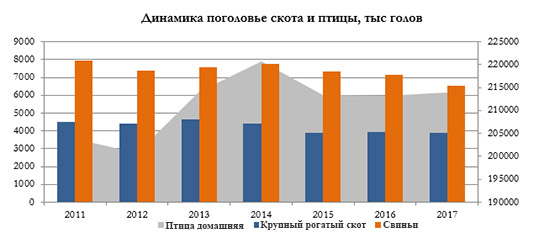

Низкие шансы выхода на мировой рынок продуктов переработки соевых бобов оставляют для компаний-переработчиков один канал сбыта — внутренний рынок. В 2016/2017 МГ Украина использовала 350 тыс. т (производство 750 тыс. т) соевого шрота и 8 тыс. т (174 тыс. т) соевого масла. Перспективы роста рынка соевого масла в Украине выглядят малоперспективными, ведь у нас нет культуры потребления данного продукта и ожидать его роста в краткосрочной перспективе не приходится ни в пищевых, ни в промышленных целях. Главными потребителями соевого шрота является животноводство, которое также не радует темпами роста. О негативных тенденциях в животноводстве свидетельствует значительное сокращение в Украине в течение 2011–2017 гг поголовья КРС (-15%), молочного стада (18%) и свиней (-14%).

Украина медленно осваивала новые для нас рынки и параллельно активно работала над ростом животноводства. Но принятыми изменениями в Налоговый кодекс Украины, депутаты поставили животноводов в еще более сложные условия существования — фермеры сократят посевные площади сои, если рентабельность ее производства уменьшится, а это, в свою очередь, приведет к падению производства соевого шрота и роста его стоимости. Завести в Украину дешевле соевый шрот с других стран также не получится из-за запрета ввоза товаров, содержащих ГМО, а большинство стран-производителей шрота выращивают именно ГМ-сою.

Напомним, что 7 декабря 2017 году Верховная Рада Украины внесла изменения в Налоговый кодекс и отменила возмещение НДС при экспорте сои, подсолнечника и рапса с 1 марта 2018 года. 21 декабря 2017 Верховная Рада Украины отстрочила поправку до 1 сентября 2018 года по сое и до 1 января 2020 года по семенам рапса. По семенам подсолнечника возмещения НДС при экспорте остается.

* прогноз

При подготовке материала использовались данные МСХ США и Госкомстата Украины

Ольга Харабара, эксперт аграрных рынков ассоциации «Украинский клуб аграрного бизнеса»

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.