Обзор мирового рынка зерновых: цены выросли, но волатильность снизилась

Андрей Шевчишин

Андрей Шевчишин К росту котировок привели неблагоприятная погода, ослабление доллара США, опасения низкого урожая озимых и повышение цен мирового рынка.

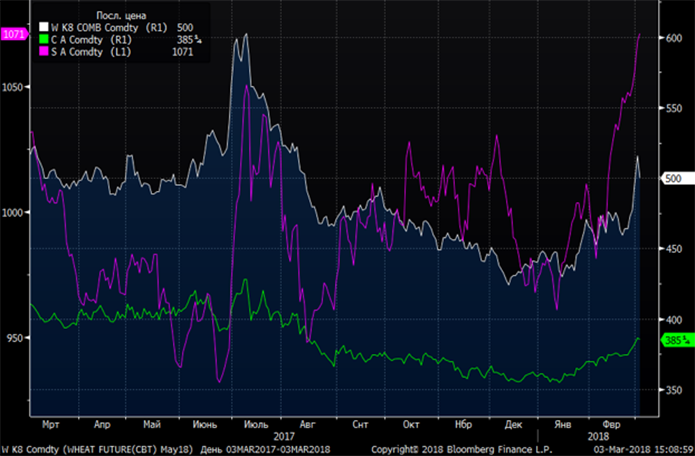

Поддержку ценам оказывает ухудшение прогноза урожая мягкой пшеницы в ЕС на сезон 2017/18 на 1,3 млн тонн. Производство всей пшеницы в ЕС оценивается на уровне 152,14 млн тонн, что на 2,4% больше среднего показателя за последние пять лет.

Качество озимых в США продолжает ухудшаться: согласно инспекции в Канзасе, только 12% посевов находятся в хорошем и отличном состоянии, в Оклахоме — всего 4%. В то же время сильная засуха в Аргентине, согласно прогнозам, продлится до середины марта, что уже привело к пересмотру экономического роста страны.

Рост цен на спотовом рынке в феврале оказался существенным, и покупатели могут взять паузу, о чем говорят данные по европейскому и американскому экспорту. Еще одним фактором для коррекции остается спад на финансовых рынках. В то же время поддерживать цены будет неопределенность, в частности, относительно нового закона в ЮАР об экспроприации земель у белых фермеров без последующей компенсации.

Фьючерсы на пшеницу на текущей неделе могут колебаться в диапазоне 475-515 USD/100 буш, на кукурузу — 368-388 USD/100 буш, на сою — 1020-1070 USD/100 буш.

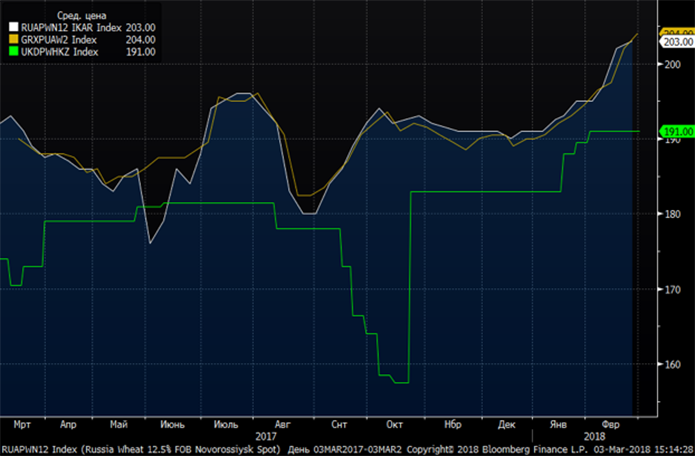

На рынках СНГ

По данным Bloomberg, спотовые цены на украинскую пшеницу (Wheat 12.5% FOB Black Sea) находятся на уровне $204, на российскую пшеницу (Wheat 12.5% FOB Novorossiysk) — $203, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau) — $191.

Спотовые цены на украинскую кукурузу (FOB Black Sea) составляют $192,5, на российскую кукурузу (FOB Novorossiysk) — $184.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.