Обзор мирового рынка зерновых: почему снизились июльские контракты

Андрей Шевчишин

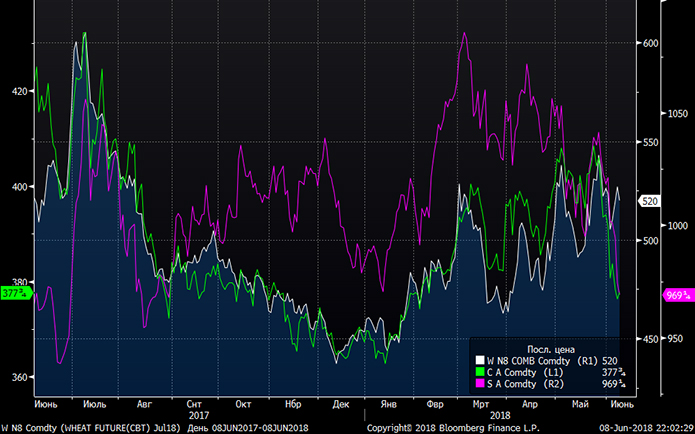

Андрей Шевчишин Пшеница находится под влиянием двух основных факторов. С одной стороны, уборочная кампания озимых и падение цен на смежных рынках — кукурузы и сои. С другой стороны, рынок, после продолжительного профицитного периода, видит риски резкого снижения урожая. Инвесторы обеспокоены перспективами урожая России и засухой в Восточной и Северной Европе, а также в Австралии. По данным компании INTL FCstone, потеря продукции в Черноморском регионе может составить 14,3 млн тонн в год в 2018–2019 годах.

Продавцы ускоряют отгрузки на фоне опасений введения правительством Аргентины экспортных налогов. В то же время торговые ограничения США в отношении стали и алюминия, запущенные в начале июня, вызывают риск ответных ограничений со стороны ЕС и Китая. Еврокомиссия уже поддержала установление пошлин в размере 25% на импорт кукурузы и риса из США в страны ЕС. Это может привести к тому, что высокие запасы зерна и высокий урожай кукурузы в США не найдут своих покупателей при текущем уровне цен.

На текущей неделе будут опубликованы данные по запасам и урожаю WASDE USDA. Вероятно, они будут повышены. Но если этого не произойдет, цены могут отскочить. В то же время пшеница сохранит поддержку покупателей на фоне неблагоприятных погодных факторов для Европы.

Фьючерсы на пшеницу на текущей неделе могут колебаться в диапазоне 500–540 USD/100буш, на кукурузу — 365–390 USD/100буш, на сою — 950–990 USD/100буш.

На рынках СНГ

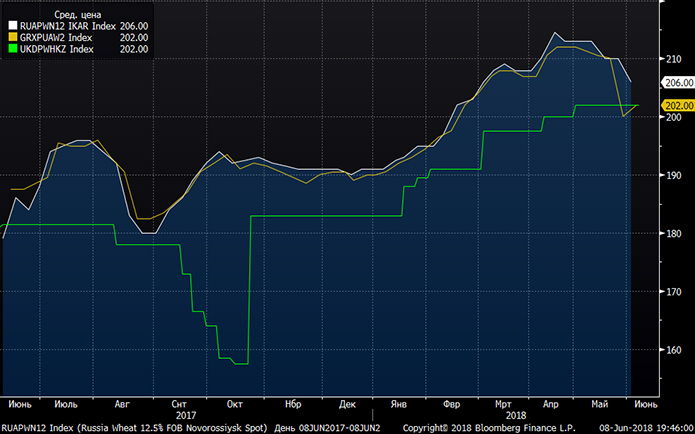

По данным Bloomberg, спотовые цены на украинскую пшеницу (Wheat 12,5% FOB Black Sea) находятся на уровне $202, на российскую пшеницу (Wheat 12,5% FOB Novorossiysk) — $206, на казахскую пшеницу (Milling Wheat 12,5% FOB Aktau) — $202.

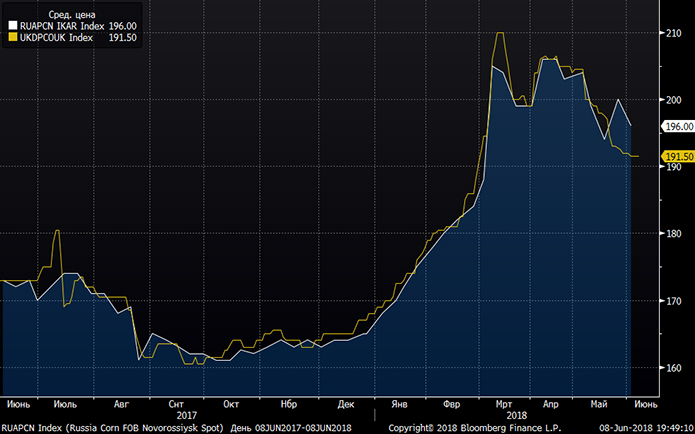

Спотовые цены на украинскую (FOB Black Sea) кукурузу составляют $191,5, цены на российскую кукурузу (FOB Novorossiysk) — $196.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.