Обзор мирового рынка зерновых за неделю с 20 по 24 ноября

Андрей Шевчишин

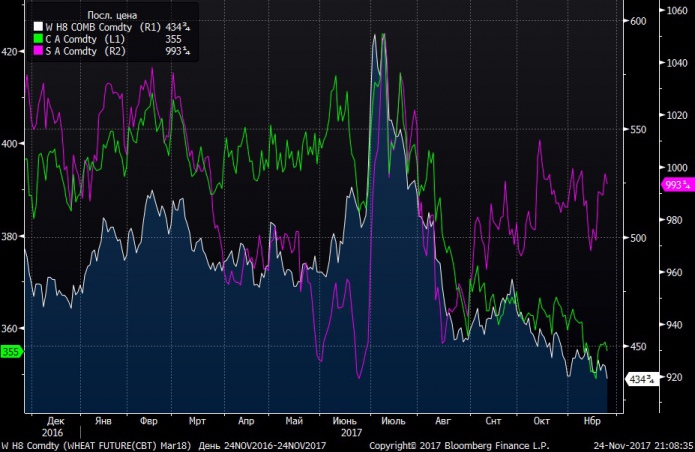

Андрей Шевчишин Влияли на цены экспортные отгрузки зерна и активность импортеров. Спрос на американскую пшеницу остается неудовлетворительным, российское предложение более конкурентно и перебивает другие поставки.

Статистика по чистым недельным продажам в США (по состоянию на 16 ноября) указывает на двукратное падение продаж пшеницы, а также на сокращение продаж сои на 23% и на рост продаж кукурузы на 16%.

Поддержку ценам на зернобобовые культуры оказало снижение доллара США на 0,7%. На этом фоне американское зерно становиться более конкурентным, что в перспективе может стабилизировать спрос.

Рост цен на этанол усиливает спрос на кукурузу и сою. На текущих ценовых уровнях производство этанола из кукурузы США более выгодно, чем из сахарного тростника Бразилии. Этот же фактор поддерживает цены на сою, потребление которой для производства биодизеля в США увеличилось на 13%.

На текущей неделе волатильность на рынке увеличится на фоне перехода на январские фьючерсы, заседания ОПЕК и снижения внешнеторговой активности мусульманских стран из-за празднования Мавлид ан-Наби. Риски снижения цен на зерновые сохраняются, что связано с рекордным профицитом и возможным сокращением потребления. Негативно на динамике цен отразится укрепление доллара США.

Январские фьючерсы на пшеницу могут составить 425-445 USD/100буш, на кукурузу — 340-355 USD/100буш, на сою — 970-1010 USD/100буш.

На рынках СНГ

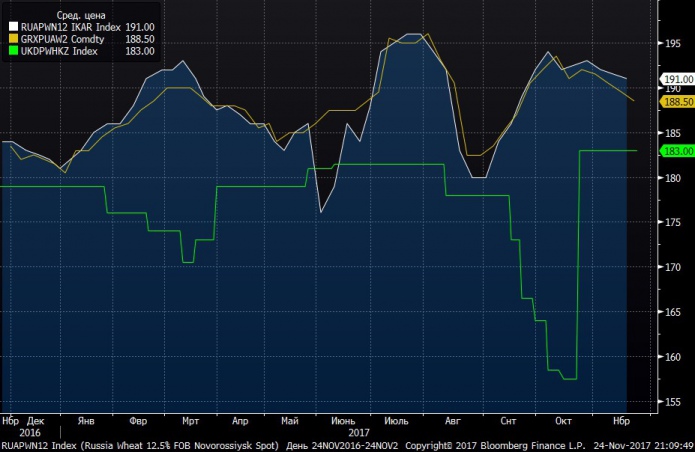

По данным Bloomberg, спотовые цены на украинскую пшеницу (Wheat 12.5% FOB Black Sea) находятся на уровне $188,5, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau) — $183, на российскую пшеницу (Wheat 12.5% FOB Novorossiysk) — $191.

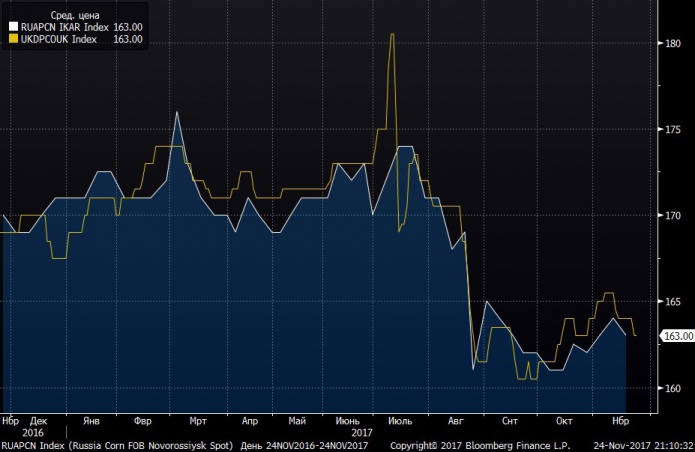

Спотовые цены на украинскую кукурузу (FOB Black Sea) и на российскую кукурузу (FOB Novorossiysk) составляют $163.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.