Обзор мирового рынка зерновых за неделю с 15 по 19 января

Андрей Шевчишин

Андрей Шевчишин Отчет WASDE USDA в начале недели сдерживал покупателей, но с середины недели покупки возобновились. Способствовали этому спекуляции вокруг погодных факторов и оценки локальных производителей по урожаю и внешней торговле.

В частности, по выживаемости посевов для Черноморского региона прогнозы оказались смешанными: хорошие перспективы для украинской пшеницы, риски для Южной и Центральной России, части Казахстана. Согласно данным Министерства сельского хозяйства США, засуха затронет 13% регионов выращивания кукурузы, 12% региона выращивания сои и 44% регионов выращивания озимых. Состояние озимых в Европе оценивается как удовлетворительное, с небольшими рисками. В то же время сухая погода в Аргентине и обильные дожди в Бразилии, замедляющие сбор урожая, подталкивают рост цен на сою.

Международный совет по зерну (IGC) повысил прогноз производства пшеницы на 2017/18 МГ на 8 млн тонн, а прогноз конечных запасов — на 5 млн тонн. При этом ожидается рост конечных запасов зерна с 496 млн тонн до 617 млн тонн. По данным Совета, общее производство пшеницы в 2018/19 МГ может снизиться на 15 млн тонн. Агентство Strategie Grains ухудшило прогноз урожая мягкой пшеницы в ЕС в 2018 году на 0,7 млн тонн и ее экспорта из ЕС на 2017/18 МГ на 0,75 млн тонн. О возможном снижении экспорта украинской кукурузы на 2,6% заявило агентство УкрАгроКонсалт.

Поводом для спекуляций на рынке также стали оценки посевных площадей в США. В частности, WASDE USDA оценивает сев озимой пшеницы на уровне 32,61 млн акров, что на 0,3% ниже прошлогодних показателей. Эту оценку подтвердило американское агентство Farm Futures, ссылаясь на данные опроса 925 фермеров. Также, по данным Агентства, фермеры ожидают сокращения площадей сева кукурузы на 0,1% до 90,1 млн акров и сохранения площадей сева сои на уровне 901 млн акров.

Рост евро продолжает угнетать европейские зерновые рынки, но поддерживает американских экспортеров, для которых слабый доллар дает конкурентное преимущество. По данным USDA, фиксируется увеличение чистого экспорта по всем зерновым и сое. В то же время цены на нефть сдерживают оптимизм.

Волатильность на рынке на текущей неделе сохранится из-за спекуляций вокруг погодного фактора, а также динамики валютного рынка. Низкие цены привлекают покупателей в среднесрочной перспективе, особенно учитывая погодные риски. Поэтому при сильных откатах вниз, покупки будут расти.

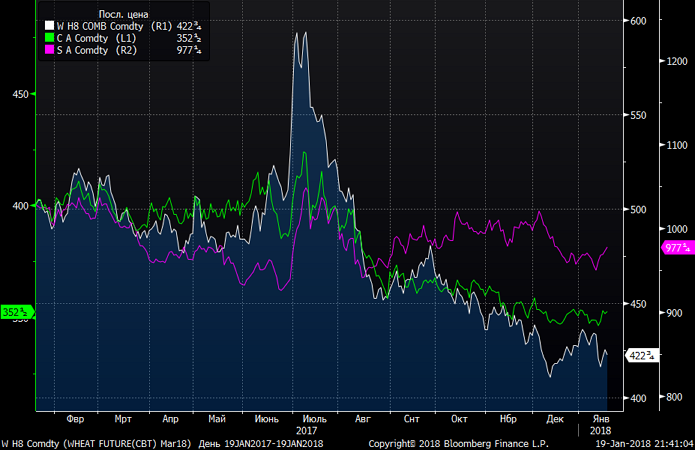

Фьючерсы на пшеницу на неделе могут колебаться в диапазоне 405-435 USD/100 буш, на кукурузу — 340-355 USD/100 буш, на сою — 950-985 USD/100 буш.

На рынках СНГ

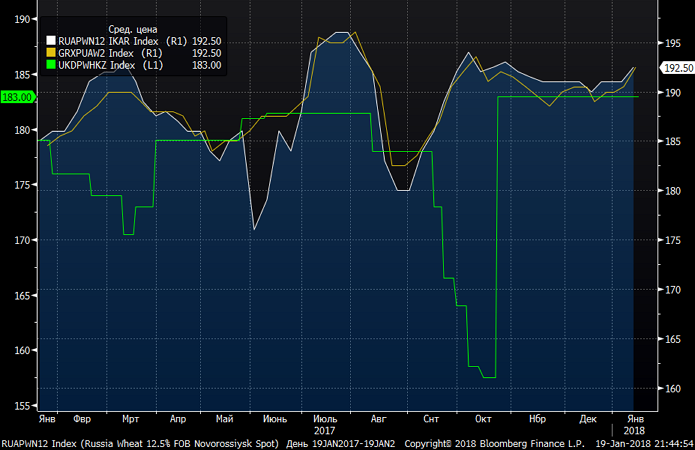

По данным Bloomberg, спотовые цены на украинскую пшеницу (Wheat 12.5% FOB Black Sea) находятся на уровне $192,5, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau) — $183, на российскую пшеницу (Wheat 12.5% FOB Novorossiysk) — $192,5.

Росту спотовых цен способствует погодный фактор, ограничивающий отгрузки из портов Азовского моря, а также спрос со стороны Турецких переработчиков.

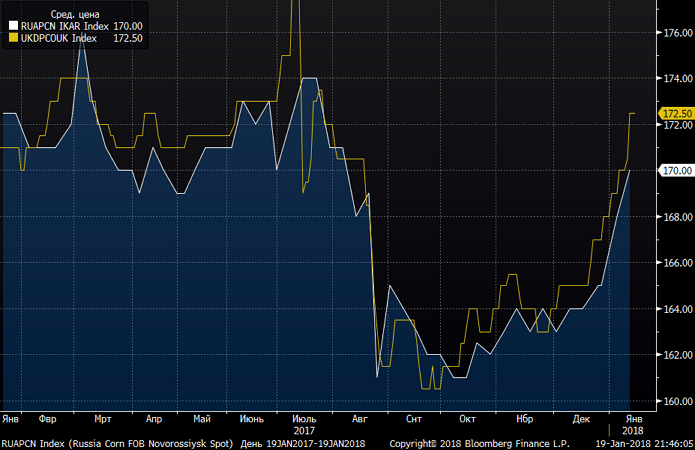

Спотовые цены на украинскую кукурузу (FOB Black Sea) составляют $172,5, на российскую кукурузу (FOB Novorossiysk) — $170.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.