Обзор мирового рынка зерновых за неделю с 11 по 15 декабря

Андрей Шевчишин

Андрей Шевчишин Давление на цены оказывает профицит зерна и высокая конкуренция со слабыми экспортными инспекциями в США. Опубликованный 12 декабря отчет USDA WASTE усилил распродажи, но данные по экспорту сдержали негатив.

Согласно данным Министерства сельского хозяйства США, прогноз урожая пшеницы на 2017/2018 МГ повышен на 3,2 млн тонн до 755,2 млн тонн, в основном из-за роста урожая в Канаде на 3 млн тонн. Прогноз урожая кукурузы повышен на 0,85 млн тонн, тогда как ожидания по сое ухудшены на 0,4 млн тонн. При этом запасы бобов могет увеличиться из-за снижения потребления и роста начальных запасов.

По оценкам агентства Strategie Grains, прогноз урожая зерна в ЕС сохранится на прошлогодних уровнях, но сокращение площадей сева, в основном на Балканах, компенсируется большей урожайностью. Так же прогнозируется рост производства кукурузы на 1% до 59,9 млн тонн в 2018 году.

Рынок зернобобовых на текущей неделе, вероятно, останется под давлением дисбалансов и медвежьих настроений после публикации отчета WASDE USDA. В то же время высокая вероятность развития Ла-Нинья усилит волатильность цен.

Фьючерсы на пшеницу в этот период могут колебаться в диапазоне 395-430 USD/100 буш, на кукурузу — 340-365 USD/100 буш, на сою — 950-990 USD/100 буш.

На рынках СНГ

По данным Bloomberg, спотовые цены на украинскую пшеницу (Wheat 12.5% FOB Black Sea) находятся на уровне $189,5, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau) — $183, на российскую пшеницу (Wheat 12.5% FOB Novorossiysk) — $191.

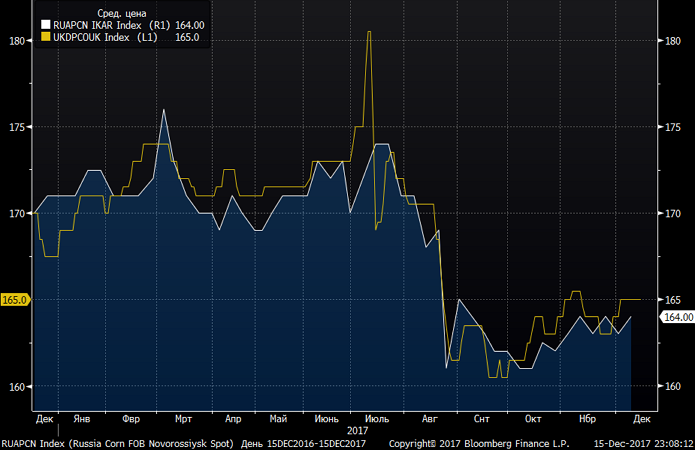

Спотовые цены на украинскую кукурузу (FOB Black Sea) составляют $165, на российскую кукурузу (FOB Novorossiysk) — $164.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.