Обзор мирового рынка зерновых за неделю с 2 по 6 октября

Андрей Шевчишин

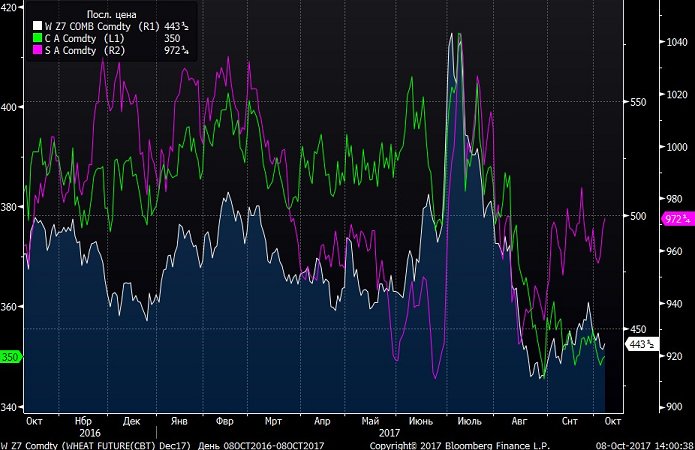

Андрей Шевчишин В течении недели рынок сохранял повышенную волатильность. Повлияли на снижение цен пересмотренные в сторону повышения прогнозы USDA по производству пшеницы, и агентства FranceAgrimer — по качеству мягкой пшеницы. Так же ЕС повысил прогноз производства мягкой пшеницы на 2017/2-18МГ до 140,4 млн т, и ячменя до 58,1 млн т.

Кроме того, на стоимости пшеницы и кукурузы сказался погодный фактор. В частности, дожди в США подпитали грунт для лучшего прорастания озимых, а сухая погода в Аргентине улучшила ситуацию для сева сои и кукурузы. Ограничивал рост цен на кукурузу повышенный прогноз INTL FCStone по урожаю.

Давление на пшеницу оказывают рекордные урожаи и запасы зерна в РФ, а также опережающий сев озимых. Если учесть себестоимость производства российскими фермерами тонны пшеницы порядка $100 (по данным Societe Generale), становится очевидным конкурентное ценовое преимущество. Таким образом, активное предложение черноморской пшеницы на ближневосточных и азиатских рынках сдерживает американское предложение. Статистика по экспорту американского зерна оказалась слабой — как пшеницы, так и кукурузы. Совокупная торговля на 35% ниже среднего значения за 100 дней, согласно Bloomberg.

Несмотря на спекулятивное давление, цены на кукурузу удерживались от сильного снижения. Во-первых, ЕС персмотрел в сторону понижения прогноз урожая кукурузы с 59,38 до 59,1 млн т. Во-вторых, площади сева летней кукурузы в Бразилии из-за дождей могут сократиться. В-третьих, Институт конъюнктуры аграрного рынка (ИКАР) ухудшил прогноз по валовому сбору кукурузы в РФ в текущем году с 15,2-15,6 млн т до 13,7-14,2 млн т.

Соя наоборот получила поддержку в текущих погодных условиях. Дожди в США задерживают сбор урожая, а сухая погода в Бразилии — сев под урожай нового года. Но при этом выходные в Китае удерживали рынок от сильных спекулятивных покупок.

На текущей неделе в центре внимания рынка будут прогнозы Министерства сельского хозяйства США WASDE по урожаю 2017/2018, а также отчет Conad по ситуации в агрсокторе в Бразилии.

Декабрьские фьючерсы на пшеницу на неделе могут составить 420-450 USD/100буш, на кукурузу — 345-360 USD/100буш, на сою — 940-1000 USD/100буш.

На рынках СНГ

По данным Bloomberg, спотовые цены на украинскую пшеницу (Wheat 12.5% FOB Black Sea) находятся на уровне $192, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau) — $164, на российскую пшеницу (Wheat 12.5% FOB Novorossiysk) — $192.

Спотовая цена на украинскую кукурузу (FOB Black Sea) составляет $161,5, на российскую кукурузу (FOB Novorossiysk) — $162.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.