Канада наращивает мощности по переработке канолы. Реакция мирового рынка

Ольга Кулакова

Ольга Кулакова Мировой рынок рапса

|

Мировой экспорт рапса в 2020 году |

|||||

|

# |

Страна |

тыс. USD |

% |

тонн |

% |

|

1 |

Канада |

4.687.367 |

42.1% |

11.783.618 |

48.2% |

|

2 |

ЕС28+UK |

4.081.227 |

36.7% |

7.520.837 |

30.7% |

|

3 |

Украина |

1.007.019 |

9.1% |

2.382.463 |

9.7% |

|

4 |

Австралия |

793.547 |

7.1% |

1.695.531 |

6.9% |

|

5 |

роССия |

292.589 |

2.6% |

646.944 |

2.6% |

|

6 |

США |

97.625 |

0.9% |

146.482 |

0.6% |

|

7 |

Хорватия |

33.149 |

0.3% |

73.464 |

0.3% |

|

8 |

Сербия |

30.087 |

0.3% |

67.545 |

0.3% |

|

9 |

Уругвай |

25.101 |

0.2% |

59.139 |

0.2% |

|

10 |

Молдова |

21.978 |

0.2% |

48.603 |

0.2% |

|

|

Прочие |

128.808 |

1.2% |

218.479 |

0.9% |

|

|

Итого |

11.121.331 |

100% |

24.467.818 |

100% |

Вторую строчку мировых экспортёров рапса занимает Украина с рыночной долей 9,1%, что в абсолютных цифрах показывает: экспорт 0,97 млн. т по цене 423 $/т на сумму $1,01 млрд., в т.ч. рапс с пониженным содержанием эруковой кислоты $987,43 тыс (98.05%), рапс с высоким содержанием эруковой кислоты $19,59 тыс.

|

Мировой импорт рапса ведущими импортёрами в 2020 году |

|||||

|

# |

Страна |

Полный импорт |

Доля Канады |

||

|

тыс. USD |

% |

тонн |

% |

||

|

1 |

ЕС |

6.843.236 |

60.4% |

938.591 |

13.7% |

|

|

— Германия |

2.701.074 |

23.9% |

184.237 |

6.8% |

|

|

— Нидерланды |

1.232.763 |

10.9% |

195.310 |

15.8% |

|

|

— Бельгия |

960.125 |

8.5% |

84.961 |

8.8% |

|

|

— Франция |

692.3550 |

6.1% |

474.035 |

68.5% |

|

2 |

Китай |

1.362.205 |

12.0% |

1.078.684 |

79.2% |

|

3 |

Япония |

965.990 |

8.5% |

907.659 |

94.0% |

|

4 |

Арабские Эмираты |

453.252 |

4.0% |

452.415 |

99.8% |

|

5 |

Мексика |

418.943 |

3.7% |

418.943 |

100% |

|

6 |

Пакистан |

329.906 |

2.9% |

307.122 |

93.1% |

|

7 |

США |

253.975 |

2.2% |

228.535 |

90.0% |

|

8 |

Бангладеш |

192.103 |

1.7% |

173.106 |

90.1% |

|

|

Прочие |

501.597 |

4.4% |

109.753 |

21.9% |

|

|

Всего |

11.321.210 |

100% |

4.687.367 |

41.4% |

Выращивание рапса в Канаде

Производство. По прогнозам, производство рапса в Канаде в 2021 году вырастет на 7% в связи с восстановлением урожайности и увеличением посевных площадей.

Баланс канолы в Канаде

|

Статья баланса |

Маркетинговый год |

|||||||||||

|

2010/11 |

11/12 |

12/13 |

13/14 |

14/15 |

15/16 |

16/17 |

17/18 |

18/19 |

19/20 |

20/21 |

21/22 |

|

|

Начальные запасы |

2 788 |

2 198 |

707 |

588 |

3 008 |

2 542 |

2 091 |

1 342 |

2 636 |

4 435 |

3 131 |

700 |

|

Производство, тыс.т |

12 789 |

14 608 |

13 869 |

18 551 |

16 410 |

18 377 |

19 599 |

21 458 |

20 724 |

19 607 |

18 720 |

20 000 |

|

— убранная площадь |

6,858 |

7,589 |

8,860 |

8,233 |

8,392 |

8,364 |

8,263 |

9,273 |

9,120 |

8,456 |

8,320 |

8,650 |

|

— урожайность, ц/га |

18,65 |

19,25 |

15,65 |

22,53 |

19,55 |

21,97 |

23,72 |

23,14 |

22,72 |

23,19 |

22,50 |

23,12 |

|

Импорт |

224 |

97 |

128 |

66 |

77 |

105 |

94 |

108 |

146 |

155 |

110 |

100 |

|

ПОСТАВКА |

15 801 |

16 903 |

14 704 |

19 205 |

19 495 |

21 024 |

21 784 |

22 908 |

23 506 |

24 197 |

21 961 |

21 500 |

|

Экспорт |

7 207 |

8 695 |

7 110 |

9 175 |

9 216 |

10 282 |

11 022 |

10848 |

9 202 |

10 043 |

10900 |

9600 |

|

Использование |

6 396 |

7 501 |

7 006 |

7 022 |

7 737 |

8 651 |

9 420 |

9 424 |

9 869 |

11 023 |

10361 |

9760 |

|

Переходящие запасы |

2 198 |

707 |

588 |

3 008 |

2 542 |

2 091 |

1 342 |

2 636 |

4 435 |

3 131 |

700 |

1440 |

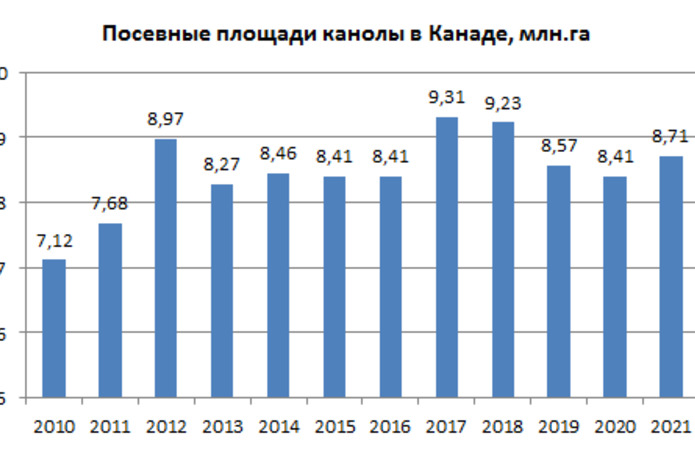

Посевные площади. Из-за роста цен, высокого мирового спроса на масличные и низких запасов хранения, в 2021 году Канада впервые с 2017 увеличила посевы рапса: согласно данным национального статистического агентства StatCan в 2021 году засеяно 8,71 млн.га канолы, ожидаемые уборочные площади 8,65 млн. га (в 2020 засеяно 8,41 млн. га, убрано с 8,32 млн. га.

Крупнейшая провинция по выращиванию канолы Саскачеван засеяла 4,78 млн. га (+4,4% к 2020 МГ), Альберта 2,55 млн. га (+7,8% к 2020 МГ), Манитоба 1,59 млн. га (? 5,9% к 2020 МГ). Полные посевы — 8,71 млн. га, что ниже ожидаемых 9,3 млн. га.

Урожайность. Урожайность канадского рапса в 2020 году составила 22,5 ц/га, что является самым низким показателем за последние пять лет. Тем не менее, урожайность рапса демонстрирует здоровые признаки роста. За последние 5 лет средний показатель урожайности составил 23,0 ц/га по сравнению с 19,8 ц/га в 2011–2015 годах.

Канадский совет по каноле CCC (Canola Council of Canada) считает, что в течение следующих 5 лет урожайность может улучшиться на 25% и достичь 29 ц/га. Несмотря на плохие условия выращивания в 2020 году, налицо результат устойчивой генетики и агрономической практики, а также подготовка к очередному пороговому скачку в течение последующих 5 лет.

Сбор урожая рапса. Производство канолы в Канаде достигло пика 21,5 млн. т в 2017 году и с тех пор сокращалось. В 2020/21 МГ производство рапса сократилось на 4% по с равнению с 2019/20 МГ, в основном, из-за сокращения посевных площадей.

Рапс по-прежнему приносит более высокую прибыль, чем большинство конкурирующих культур, несмотря на более высокие затраты на входы. Переменные затраты на производство рапса выросли примерно на 2% до 825 CAD/mt (683 $/mt) по сравнению с 2020 годом, в основном из-за более высоких затрат на инсектициды и семена.

Болезни по-прежнему являются основной причиной того, что фермеры вынуждены производить ротацию рапса через каждые 2-4 года в зависимости от региона.

Экспорт рапса. Канада экспортирует более 90% своих семян рапса, масла и шрота, и является единственным крупным экспортером рапса. Согласно статистике USDA, на Канаду ежегодно приходится около 2/3 мирового экспорта рапса, рапсового масла и шрота. Все остальные сгруппированы в «прочие». В категории «прочие» на первом и втором месте находятся Австралия и Украина, но довольно большой урожай Австралии в 2020 году составил всего 3,7 млн. т, что намного меньше, чем 18,7 млн.т, произведенных Канадой. Это означает, что канадские фермеры более уязвимы, чем кто-либо, когда речь заходит о политике, ограничивающей торговлю канолой.

|

Экспорт рапса из Канады в 2020 году |

||||

|

Страна |

тыс. USD |

% |

тонн |

% |

|

Китай |

1.078.684 |

23.0% |

2.576.168 |

21.9% |

|

ЕС |

912.150 |

20.0% |

1.059.983 |

20.7% |

|

Япония |

907.659 |

19.4% |

2.300.216 |

19.5% |

|

Мексика |

491.504 |

10.5% |

1.273.404 |

10.8% |

|

Арабские Эмираты |

452.415 |

10.1% |

1.148.213 |

10.7% |

|

Пакистан |

307.122 |

6.6% |

790.341 |

6.7% |

|

США |

228.535 |

4.9% |

525.481 |

4.5% |

|

Бангладеш |

173.106 |

3.8% |

448.998 |

3.8% |

|

Непал |

41.037 |

0.9% |

94.078 |

0.8% |

|

Чили |

11.015 |

0.2% |

27.033 |

0.2% |

|

Прочие |

57.701 |

1.2% |

163.093 |

3.5% |

|

Всего |

4.687.367 |

100% |

11.783.618 |

100% |

В то время как государственная политика сформировала отрасль биотоплива, государственная политика также может ограничить доступ на рынки и торговлю. Усиление протекционизма во всем мире, где вводится всё больше правил для защиты внутренних потребителей, растений и животных, создаёт большие проблемы для канадского экспорта канолы. В 2020 году главными барьерами для канадской канолы были:

- текущие блокировки Китая;

- решение США о доступе канадской канолы к рынку возобновляемого дизельного топлива;

- решения ЕС о требованиях к связыванию углерода в почве, ограничениях остатков пестицидов и таких характеристиках, как оптимальный Gly, новый вариант, устойчивый к глифосату.

Обзор внешних рынков для канадского рапса

Ожидаемое замедление роста производства пальмового масла потребует дополнительных инвестиций в увеличение посевов и урожайности сои, подсолнечника и рапса. Цель по урожаю канадской канолы, запущенная в 2014 году на основе тенденций — 26 млн. т рапса к 2025 году. Мировой спрос на масличные культуры по-прежнему поддерживает этот прогноз рынка, чему способствует возросший интерес к биотопливу и растительным белкам.

Общая картина показывает, что глобальная зависимость от соевого масла и шрота растет из-за недостаточных поставок других масличных культур. За последние пять лет на долю соевых бобов пришлось 77% прироста мирового производства масличных культур. Все остальные масличные культуры, включая рапс, были довольно плоскими по сравнению с соей.

Спрос на растительное масло продолжает оставаться высоким. Именно поэтому глобальные проблемы с производительностью масличных и шрота в 2020 году во многих частях мира, включая Канаду, привели к ограничению поставок и росту цен за последние несколько месяцев.

Китай. В последние годы глобальный спрос на растительный шрот претерпел падение, но это исправляется: после крупной вспышки африканской свиной чумы ASF в 2018-19 годах производство свинины в Китае возобновляется. Результатом этого станет восстановление мирового спроса на растительный шрот.

С другой стороны, с мар-2019 два крупнейших канадских обработчика рапса, Richardson International и Viterra, были заблокированы на китайском рынке семян рапса. Китай отменил свои разрешения на экспорт после того, как инспекторы заявили, что обнаружили вредителей в некоторых поставках канолы. Нет никаких признаков того, что разрешения будут восстановлены в 2021 году. Отраслевые источники полагают, что даже если Richardson International и Viterra восстановят доступ к рынку, канадский экспорт не вернётся к уровню 4 млн. т, а будет составлять 2-2.5 млн.т. Это связано с тем, что усилия по восстановлению доков от такого ограничительного уровня являются трудоёмкими и дорогостоящими.

ЕС. Производство рапса в Европейском союзе также снизилось. Проблемы с посевными площадями и продуктивностью рапса в ЕС включают погодные условия (засухи), а также политику, ограничивающую генетически модифицированные растения, правила использования азота и запреты на пестициды. Обработка семян неоникотиноидами запрещена, что затрудняет борьбу с блошиными жуками, и в настоящее время обсуждается вопрос о глифосате. Для растениеводства Германии существует множество проблем не только для рапса. Канада может и должна продемонстрировать, что её экспорт соответствует требованиям стран-импортеров. Одной из политик ЕС, которая помогла канадскому экспорту канолы, является мандат на биотопливо. В 2019-20 годах ЕС закупил 2,1 млн. т канадской канолы, что делает его четвертым по величине экспортным рынком для канадского рапса после США, Китая и Японии.

США. Опираясь на Калифорнийский стандарт низко-углеродного топлива в США происходит «возрождение биотоплива». Уже в ближайшем будущем США ожидает «взрывной рост» мощностей по производству возобновляемого дизельного топлива. Однако до 2020 года канадская канола не имела конкурентного доступа на рынок возобновляемого дизельного топлива в США. Работа с правительством США открывает путь.

Канада. Между тем спрос на внутреннем канадском рынке биотоплива может резко возрасти, и к 2030 году может потребоваться дополнительно 2 млн. т/год рапсового масла. 1 января 2021 года Манитоба увеличила свой мандат на биодизельное топливо от 2% до 3,5% от всего дизельного топлива. С 2022 года мандат снова вырастет до 5%. Канадский стандарт чистого топлива, который еще не завершен, может еще больше расширить внутренний рынок биодизеля на основе канолы.

Влияние спроса на цены рапса

Начиная с 2017 года, доля мировой торговли канолы сокращалась. В 2020/21 МГ мировые экспортные цены на рапс резко выросли:

- в 2020 году средняя цена экспорта канолы из Канады составила 398 $/mt;

- 21 ноября 2020 года — фьючерсная цена ICE на канолу выросла до 711.5 CAD/mt (589 $/mt);

- в феврале 2021 года — spot цены на канолу в среднем по месяцу составили 678 CAD/mt (561 $/mt);

- 21 апреля 2021 года — цена канолы FOB порт Канады достигла рекордных 748 CAD/mt (619 $/mt).

Канадские производители канолы стремились извлечь выгоду из растущих экспортных цен, отгрузив на экспорт 4.687,4 тыс. т канолы. Мировой спрос на растительное масло и растительные источники белка остается высоким. На фоне повышения цен внутренний спрос на переработку масличных семян в Канаде также резко вырос. По данным StatCan в марте было переработано 958 тыс. т канолы, что стало самым высоким месячным темпом измельчения канолы в Канаде.

Ольга Кулакова, СЕО компании AgroInsightex

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.