Финал сезона — 2019/20 и прогноз на 2020/21 МГ. Ахтунг — пшеница!

Ирина Продан

Ирина Продан Итак, в Украине урожай пшеницы составил 29,2 млн тонн, что на 17% превышает значение в 2018/19 маркетинговом году. При этом экспорт зерна повысился до 20,5 млн тонн, что также демонстрирует рекордные показатели, рост составил 28% в сравнение с прошлым сезоном. В «летописи» пшеничного экспорта Украины этот показатель стал рекордным за всю историю независимости Украины.

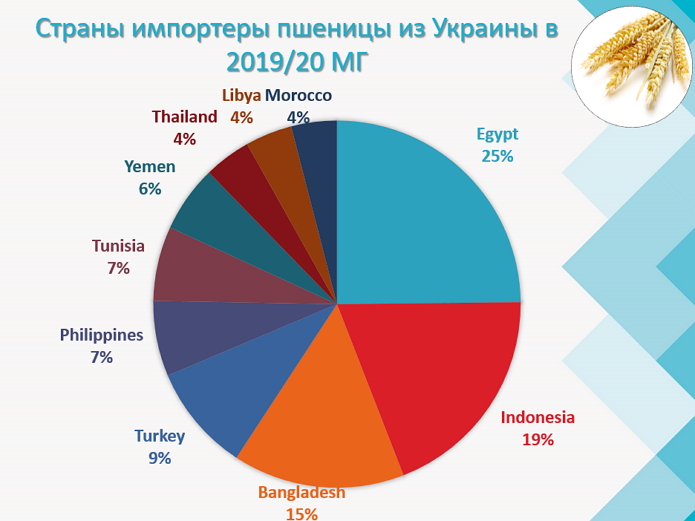

Основными импортерами стали Египет, который закупил 25% зерновой из общего объёма пшеницы, Индонезия — 19% и Бангладеш — 15%. В градации участников «Топ-10» традиционно, украинские агрохолдинги.

На сегодняшний момент, ожидается снижение урожая пшеницы в грядущем 2020/21 сезоне на 10% до 26,5 млн т (29,17 млн т в 2019/20 МГ по прогнозам экспертов). При этом отмечу, основными факторами, которые послужили снижению прогноза производства пшеницы в 2020/21 МГ стали аномально теплая зима, недостаток влаги, суховейные явления и заморозки весной. Вследствие непредвиденности погодных условий, продление карантина, связанного с пандемией COVID-19, а также ряда экономических факторов, прогноз возможно будет пересматриваться в соответствии с появлением новых рисков.

Экспорт пшеницы в Украине на новый сезон также сократили — до 17,5 млн т. Относительно прошлого отчета это на 7% меньше, чем в 2019/20 маркетинговом году.

Согласно данным Министерства развития экономики, торговли и сельского хозяйства Украины, в 2020 г. посевная площадь под озимыми зерновыми культурами составила около 7,6 млн га, что на 3% уступает показателю в 2019/20 года. При этом площадь под озимой пшеницей сократилась на 4% относительно прошлогоднего показателя, а также, посевная площадь под ярой пшеницей уменьшилась до 130 тыс. га, на 22% по отношению к прошлогоднему показателю.

Зерно озимой пшеницы на большей части территории страны достигло молочной спелости. На посевах озимой пшеницы в южных, на отдельных площадях восточных и центральных областей, наблюдалась восковая, местами полная спелость зерна. На большинстве площадей западных, отдельных площадях северных и центральных областей, еще продолжалось цветение колоса озимой пшеницы. Количество зерен в колосе озимой пшеницы в среднем составляло 23-53. Состояние посевов озимых культур оценивалось, как хорошее и удовлетворительное, в отдельных районах Николаевской области — неудовлетворительное. В южных областях отмечалась щуплость зерна, на отдельных площадях восточных и северных областей — повреждение растений с/х вредителями и болезнями, а в центральных — пустоколосица. Что касается яровой пшеницы, в зависимости от сроков сева, наблюдалось колошение и цветение.

По состоянию на 26.06.2020 уборка урожая в Украине входит в активную фазу, намолочены первые 100 тыс. тонн урожая.

Рассмотрим оценку производства пшеницы в Российской Федерации. Итак, аналитики агентства «ИКАР» повысили прогнозы производства и экспорта пшеницы в РФ в новом сезоне 2020/21. Объем будущего урожая культуры в России может достигнуть 79,5 млн т, по сравнению с прошлым годом (73,6 млн тонн), что на 8% больше. Урожай пшеницы в России будет являться вторым по величине урожаем за всю историю. Рост валового сбора будет достигнут за счет увеличения урожайности до 28 ц/га (+4% к уровню 2019 года). Также прогноз экспорта пшеницы в 2020/21 МГ из России повысили до 37 млн т (ранее оценка не превышала 35 млн т).

В России, практически завершился сев яровых, который прошел на площадях несколько больше прошлогодних: всего зерновых посеяно на 29,1 миллиона гектаров (28,9 миллиона годом ранее), пшеницы — на 12,5 миллиона гектаров (12,0 миллионов годом ранее).

В почти завершившимся маркетинговом сезоне 2019/20 годов, за период с 1 июля по 26 июня, Россия экспортировала 35,7 миллиона тонн зерна, что на 15% меньше аналогичного периода предыдущего сезона. Из них, пшеницы было экспортировано 30,4 миллиона тонн, что на 12% меньше к показателям в 2018/19 сезоне.

На сегодня, экспортные цены на российскую и украинскую пшеницу продолжили снижение из-за улучшения прогнозов нового урожая и вслед за падением котировок на мировых площадках. Цена тонны пшеницы нового урожая с 12,5-процентным содержанием протеина и поставкой, снизилась до $198-202 франко-борт в Новороссийске. В Украине, цены предложения на продовольственную пшеницу с протеином 12,5% и фураж, снизились на 5-7 USD/т и находятся в пределах 197-201 и 185-189 USD/т FOB соответственно с отгрузкой из глубоководных портов в конце июля — августе.

Эта динамика имеет сезонный характер: цены начинают снижаться в преддверии нового зернового года и поступления на рынок высокого урожая сезона-2020/21. Понижающее давление на цены оказал июньский отчет Министерства сельского хозяйства США (USDA): американское аграрное ведомство повысило прогнозы мировых валовых сборов и конечных запасов пшеницы.

USDA в своем июньском отчете повысили прогноз мирового производства пшеницы в 2020/21 МГ до 773,4 млн тонн, по сравнению с 768,5 млн тонн по майскому прогнозу, что на 9 млн тонн выше результата 2019/20 МГ (764,4 млн тонн). В частности, повысили производство пшеницы в Австралии — до 26 млн тонн (24 млн тонн — первый прогноз в 2020/21 Май; 15,2 млн тонн — оценка урожая в 2019/20 МГ) млн тонн, Китае — до 136 (135; 133,6) млн тонн, Индии — до 107,2 (103; 103,6) млн тонн, Турции — до 19,5 (18,5; 18,5) млн тонн и США — до 51,1 (50,8; 52,2) млн тонн. В то же время данный прогноз был снижен для ЕС — до 141 (143; 154,7) млн тонн и Украины — до 26,5 (28; 29,1) млн тонн.

Одновременно USDA ожидает, что мировое потребление пшеницы будет ниже валового сбора, что приведет к росту конечных запасов пшеницы до рекордного уровня — более 316 млн т (+20,3 млн т).

Дожди, прошедшие в странах ЕС, России и Украине, пополнили запасы влаги в почве, что снизило опасения по поводу размера будущего урожая и, как следствие, способствовало снижению мировых цен на пшеницу.

По состоянию на 29.06.2020, пара доллар/рубль была на уровне 70,19, и рубль теряет 0,6% от предыдущего закрытия. Против евро рубль дешевеет на 0,8% до 78,96, отражая текущее укрепление единой валюты на мировых рынках. Вместе с тем, председатель правления Сбербанка Герман Греф предполагает, что к концу 2020 г. российский рубль может укрепиться до уровня 60-62 руб. за один доллар. К такому выводу он пришел, основываясь на прогнозе аналитиков, что баррель нефти к концу года подорожает до $60. Снижение мировых цен, на фоне укрепления рубля, резко понизило маржинальность экспортных операций до минимального уровня в текущем сезоне.

В Украине, курс гривны к доллару укрепляется, несмотря на пандемию коронавируса и карантин, которые привели к падению экономики. Украинцы привыкли, что любой кризис приводит к большому падению курса национальной валюты. Но коронакризис к этому не привел. Укреплению гривны способствовало: уменьшение оттока иностранной валюты на фоне сокращения импорта; изменение баланса валюты на рынке из-за отсутствия заграничного туризма; падение стоимости энергоносителей, которые импортирует Украина; снижение покупательской способности украинцев; а также ориентированный на экспорт аграрный сектор, который сохраняет свои показатели. Прогнозируют, что курс в июле будет колебаться в диапазоне 26,5-28 гривны за доллар, а давление на гривну усилится по мере завершения карантина, когда импортеры начнут активнее выходить на рынок, что приведет к росту спроса на валюту.

На мировом рынке сохраняется высокий уровень предложения зерна. Низкие темпы роста мировой экономики (МВФ прогнозирует падение мировой экономики до -4,9% в 2020 году, World economic outlook) продолжат отрицательно влиять на цены зерновых культур в ближайшие месяцы. В краткосрочной перспективе, понижающее давление на мировые цены будет оказывать поступление на рынок нового урожая озимой пшеницы из США, а также зерновой из стран ЕС и Причерноморского региона. В ближайшие месяцы, агрометеорологические условия могут стать главным фактором, который будет влиять на динамику мировых цен. Вдобавок, источником неопределенности являются планы закупки зерна основными странами-импортерами. На фоне слухов о возможности второй волны пандемии COVID-19, они могут увеличить объем импорта для создания внутренних страховых запасов зерна, опасаясь возможного закрытия рынков или логистических проблем во время поставок зерновой.

Ирина Продан, аналитик аграрного рынка

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.