Агронеделя: обзор мирового рынка зерновых с 24 по 28 июля

Андрей Шевчишин

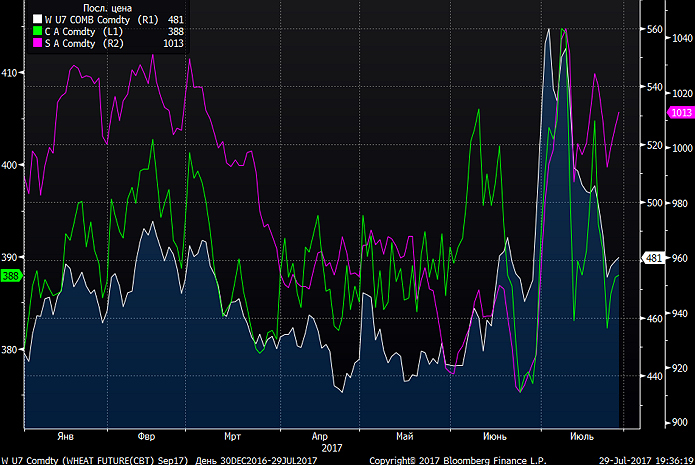

Андрей Шевчишин В понедельник рынок открылся резким снижением, продолжая спекулятивные распродажи после публикации пересмотренных прогнозов от Министерства сельского хозяйства США. Поддерживали распродажи погодные прогнозы и результаты уборочной кампании во Франции.

Опубликованный в понедельник вечером отчет USDA по состоянию посевов улучшил настроения рынка, но спекулятивно настроенные инвесторы воспользовались откатом для дальнейших распродаж. Так, данные мониторинга показали, что доля яровой пшеницы в хорошем и отличном состоянии в США сократилась до 33%, доля кукурузы — до 55%, доля сои — до 57%.

По официальным данным, урожайность мягкой пшеницы в ЕС снижена до 5,85 т/га, твердой пшеницы повышена до 3,41 т/га, кукурузы понижена до 6,83 т/га. В то же время Казахстан более оптимистичен в своих прогнозах: урожай озимой пшеницы ожидается на уровне 18,2 ц/га (+11% к июньскому прогнозу), яровой пшеницы — на уровне 12,3 ц/га (+18% к июньскому прогнозу). Улучшил свои ожидания по производству кукурузы в ЮАР и Комитет по оценке урожайности в Южной Африке — на 51% выше прошлогодних показателей до 15,97 млн тонн.

Тендеры по закупке пшеницы указали на избирательность покупателей и высокую ценовую конкуренцию. В частности, Египет закупил 420 тыс. тонн российской, румынской и украинской пшеницы, проигнорировав предложение от Франции, тем самым усилив коррекцию цен на зерно на европейских рынках.

Колебания курсов валют остаются сильным фактором: снижение индекса доллара до двухлетних минимумов и обновление евро многолетних максимумов сильно давят на европейский экспорт. В свою очередь «слабый» доллар не оказывает поддержки американскому экспорту. Так, экспорт пшеницы и сои из США за неделю сократился на 26%, кукурузы — на 80%.

Рост цен на нефть стал дополнительной поддержкой бобовым в конце недели, как и информация о росте потребления и производства соевого шрота до рекордных 231,5 млн тонн.

На текущей неделе на рынке сохранится высокая волатильность. Переоценка урожая от засухи уже отыграна рынком, но погодный фактор и ход уборочной кампании будут определять настроения рынка. Вероятно, по мере ослабевания продавцов, покупатели вновь захотят разогреть цены. Свое влияние на цены усилят поступающие данные о состоянии урожая и активности экспорта, тогда как расхождения в оценках будут создавать неопределенность в поиске баланса.

Сентябрьские фьючерсы на пшеницу на неделе могут составить 460-510 USD/100 буш, на кукурузу — 365-390 USD/100 буш, на сою — 970-1040 USD/100 буш.

На рынках СНГ

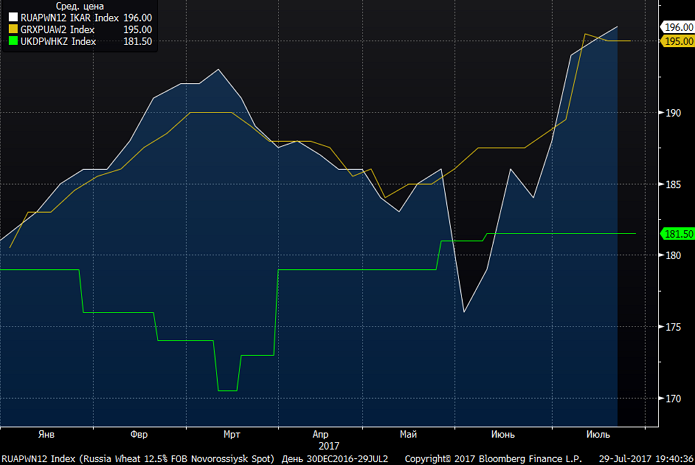

По данным Bloomberg, спотовые цены на украинскую пшеницу (Wheat 12.5% FOB Black Sea) находятся на уровне $195, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau) — $181,5, на российскую пшеницу (Wheat 12.5% FOB Novorossiysk) — $196.

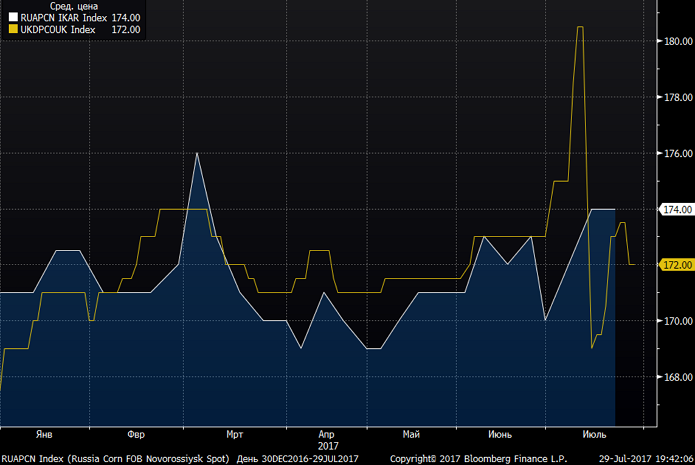

Спотовая цена на украинскую кукурузу (FOB Black Sea) составляет $172, на российскую кукурузу (FOB Novorossiysk) — $174.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.