Агронеделя: обзор мирового рынка зерновых с 15 по 19 мая

Андрей Шевчишин

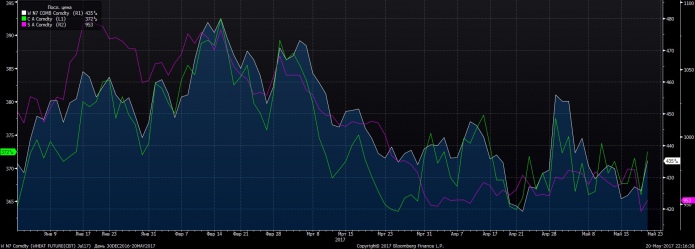

Андрей Шевчишин Рынок продолжает находиться под влиянием прогнозов Министерства сельского хозяйства США относительно мирового урожая на 2017/18 маркетинговый год. Ожидается, что потребление пшеницы сократится на 5,3 млн т при росте переходящих остатков до исторически максимальных уровней — 258,3 млн т. Урожай кукурузы может понизиться до 1033,7 млн т при росте потребления до 1062,3 млн т. Урожай сои, по прогнозам, сократится на 10% до 344,7 млн т.

На прогнозы оказывают влияние погодные факторы и ход посевной. В частности, темпы сева яровой пшеницы и кукурузы ускорены в США на фоне благоприятной погоды. По ранее поврежденному непогодой урожаю отмечается восстановление. Благоприятная погода складывается и в Латинской Америке. Позитивно проходят вегетация озимых и сев в Казахстане. В то же время Европейский и Черноморский регионы страдают от сухой погоды.

Значительное влияние оказывает валютный фактор, который, с одной стороны, сдерживает спад на американском рынке, а с другой стороны, давит на цены на европейских рынках и в Черноморском регионе. Коррупционный скандал в Бразилии, грозящий импичментом президенту, привел к обвалу реала и, соответственно, цен на сою и кукурузу. Снижение цен этих культур потянуло за собой цены на пшеницу. Помимо этого, американский доллар подешевел на 2,1%, тогда как евро и рубль укрепились.

Поддержку зерновым оказал рост цен на нефть марки Brent — на 5,7% по итогам недели, который подстегивает использование кукурузы и сои для производства биотоплива.

Давление на цены оказывают локальные рынки. В частности, Китай увеличивает субсидирование производства сои при сокращении поддержки кукурузы, что усиливает давление на сою. Индия же резко сократила импорт пшеницы ввиду поступления на рынок собственного нового урожая высокого качества.

Волатильность на рынках зерновых может сохраниться и на текущей неделе. Выходные 25 мая во Франции и Германии несколько снизят активность трейдеров. Решение ОПЕК по заморозке добычи нефти может поддержать цены на нефть и, соответственно, на биотопливо и агроактивы.

Июльские фьючерсы на пшеницу могут составить 420-450 $/100буш, на кукурузу — 360-380 $/100буш, на сою — 935-965 $/100буш.

На рынках СНГ

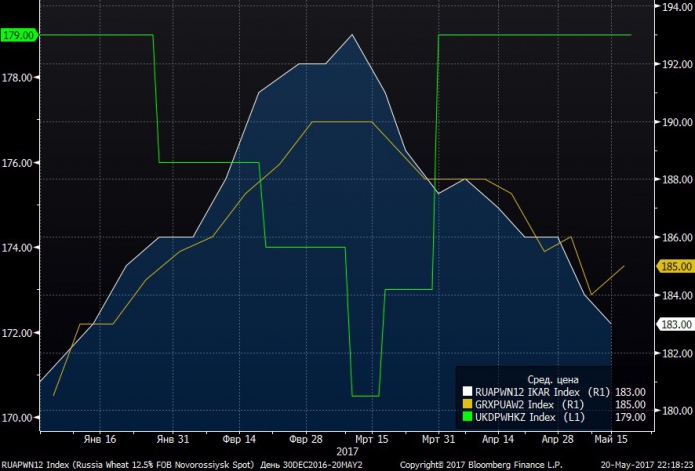

По данным Bloomberg, спотовые цены на российскую пшеницу (Wheat 12.5% FOB Novorossiysk) находятся на уровне $183, на украинскую пшеницу (Wheat 12.5% FOB Black Sea) — $185, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau) — $179.

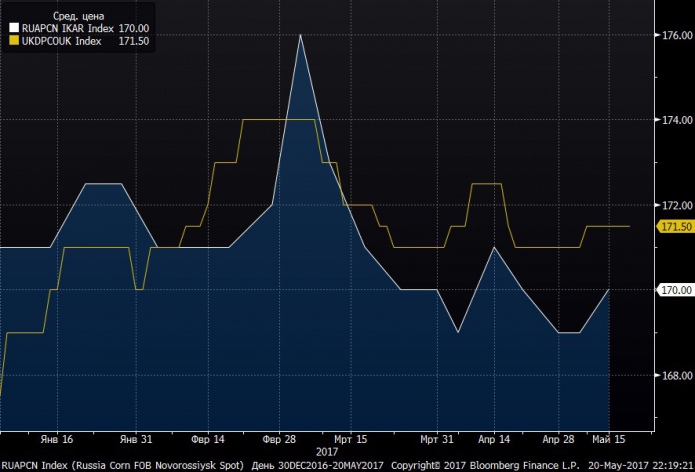

Спотовая цена на российскую кукурузу (FOB Novorossiysk) находится на уровне $170, на украинскую кукурузу (FOB Black Sea) — $171,5.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.