Агронеделя: обзор мирового рынка зерновых с 10 по 14 июля

Андрей Шевчишин

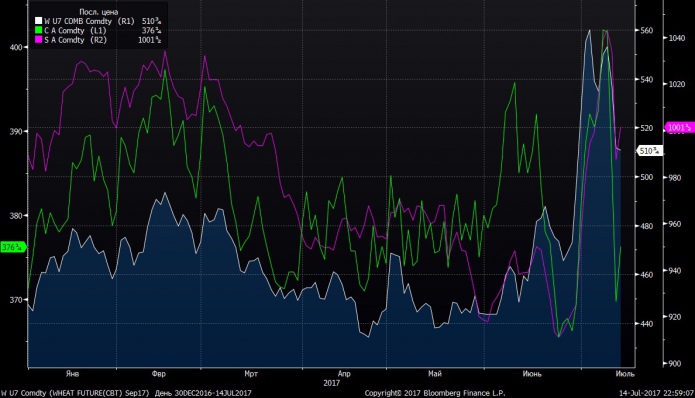

Андрей Шевчишин На Чикагской товарно-сырьевой бирже СМЕ сентябрьские контракты на пшеницу подешевели на 4,5% до 510,75 $/100буш, на кукурузу — на 4% до 376,25 $/100буш, на сою — на 1,4% до 1001,50 $/100буш.

Первую половину недели рынок подтягивал цены вверх в ожидании ежемесячного отчета WASDE от Министерства сельского хозяйства в США. На рынке уже формировались опасения отката, поскольку цены были завышены. После публикации отчета цены упали, так как стало понятно, что трейдеры переоценили последствия засушливой погоды и потери урожая.

Согласно опубликованным USDA данным, запасы на начало 2017/2018 МГ по пшенице пересмотрены с повышением на 1,6 млн т до рекордных 258,1 млн т, по кукурузе — на 2,92 млн т до 227,5 млн т, по сое — на 1,6 млн т до 94,8 млн т.

Погодный фактор нашел свое отражение в новом прогнозе, однако не так как ожидали трейдеры. Прогноз урожая пшеницы для сезона 2017/18 МГ понижен до 737,8 млн т. Ухудшен прогноз урожая пшеницы в США на 1,7 млн т, в Австралии — на 1,5 млн т, в Китае и в Украине — на 1 млн т, в ЕС — на 0,7 млн т. В то же время, повышен прогноз урожая пшеницы в РФ и Турции — на 3 и 1,5 млн т, соотвественно.

Сумарное предложение пшеницы понижено на 0,1 млн т до 995,9 млн т. При суммарном портеблении 735,3 млн т (пересмотрено с повышением на 0,5 млн т), остатки на конец периода составят 260,6 млн т (+2,5 млн т к 2016/2017 МГ).

Прогноз урожая кукурузы повышен на 5 млн т до 1036,9 млн т, в основном за счет роста урожая в США на 4,8 млн т. В результате более высоких, чем ожидалось ранее, складов на начало периода и прироста урожая, суммарное предложение кукурузы повышено на 7,96 млн т до 1264,4 млн т, что ниже уровня прошлого года на 17,2 млн т. Прогноз суммарного потребления повышен на 1,5 млн т, а переходящие остатки — на 6,5 млн т до 200,8 млн т.

Рост урожая сои ожидается на 0,4 млн т до 345,1 млн т, тогда как суммарного предложения на мировых рынка в 2017/2018 МГ — до максимальных 439,9 млн т. Прогноз суммарного портебления повышен до 345,3 млн т, в результате чего переходящие остатки бобов на конец периода составят рекордные 93,5 млн т.

Министерство сельского хозяйства США также повысило ценовые ориентиры для пшеницы до 4,8 $/буш, для кукурузы — до 3,3 $/буш, для сои — до 9,4 $/буш.

Кроме того, агентство FranceAgriMer улучшило оценки состояния посевов мягкой пшеницы в хорошем и отличном состоянии во Франции до 66%. А, согласно прогнозу ОЭСР-ФАО, темпы роста потребления сельхозпродукции в ближайшие десять лет замедлятся, цены останутся низкими. Факторы, подталкивавшие спрос в прошлые годы — рост потребления в Китае и рост мирового производства биотоплива — достигли самых высоких уровней, и появление новых в ближайшие десять лет не ожидается. Производство зерновых будет расти за счет повышения урожайности: ожидается, что прирост производства пшеницы составит 85%, а кукурузы — 90% при увеличении посевных площадей всего на 2%. Производство сои, напротив, потребует расширения площадей на 14%.

На текущей неделе рынок будет искать новый ценовой баланс с учетом поступивших прогнозов USDA. Для снижения все еще остается место, поэтому корректировка может продолжиться, особенно, учитывая благоприятный погодный фактор. Импортеры, наблюдая коррекцию, могут взять паузу, пока цены не достигнут привлекательных для закупки уровней.

Сентябрьские фьючерсы на пшеницу на неделе, по прогнозам аналитиков ГК FOREX CLUB, могут составить 490-530 $/100буш, на кукурузу — 365-385 $/100буш, на сою — 950-1000 $/100буш.

На рынках СНГ

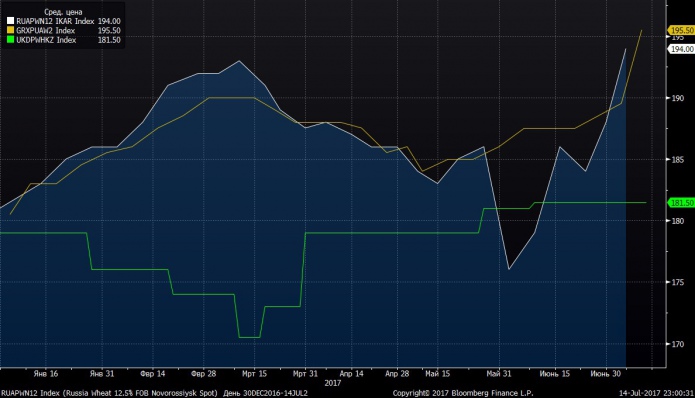

По данным Bloomberg, спотовые цены на украинскую пшеницу (Wheat 12.5% FOB Black Sea) находятся на уровне $195,5, на казахскую пшеницу (Milling Wheat 12.5% FOB Aktau) — $181,5, на российскую пшеницу (Wheat 12.5% FOB Novorossiysk) — $194.

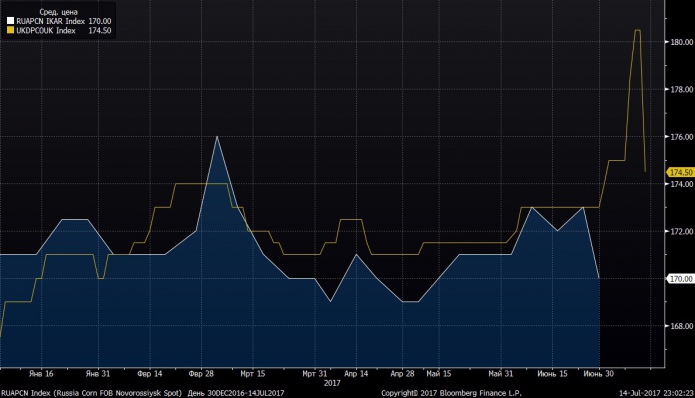

Спотовая цена на украинскую кукурузу (FOB Black Sea) составляет $174,5, на российскую кукурузу (FOB Novorossiysk) — $170.

Андрей Шевчишин, старший аналитик ГК FOREX CLUB

Мнение автора может не совпадать с мнением редакции. Ответственность за цитаты, факты и цифры, приведенные в тексте, несет автор.