Аналіз ринку кормів в Україні

Валерія Пекін

Валерія Пекін Нижче приведений аналіз по кожному ринку більш детально.

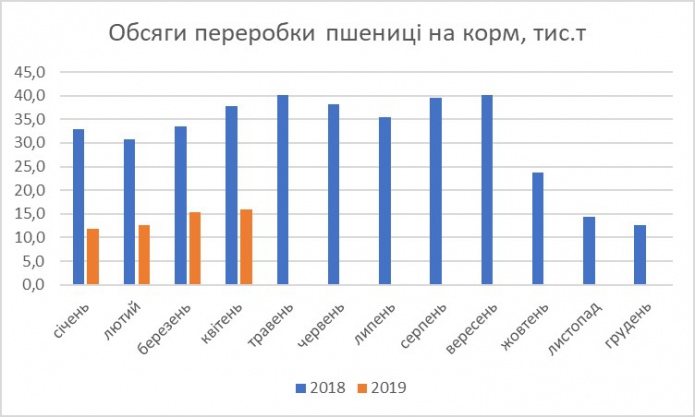

Пшениця фуражна

В поточному сезоні виробники кормів значно скоротили використання пшениці через її високу вартість на внутрішньому ринку.

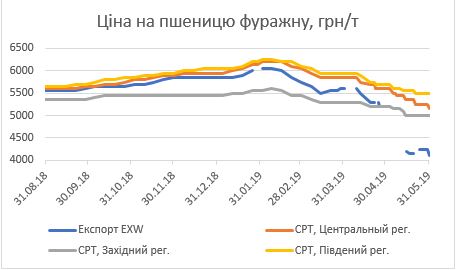

З початку червня в Україні експортери майже не цікавляться пшеницею, тому значно знизили свої закупівельні ціни на внутрішньому ринку — до 4200-4500 грн/т, EXW. При цьому переробні підприємства продовжують тримати закупівельні ціни на рівні 5000-5500 грн/т.

В сезоні 2019/20, скоріше за все, може повторитися сценарій поточного сезону. Озвучені стартові ціни на зерно нового урожаю — вони коливаються в межах 163-165 $/т, на базисі СРТ-порт.

За попередніми оцінками аналітиків USDA, урожай пшениці в Україні в сезоні 2019/20 складе близько 30 млн т, що на 19,7% більше за показник поточного маркетингового року. Але через несприятливі погодні умови є ймовірність, що в західних областях знову велика кількість зерна буде заражена сажкою.

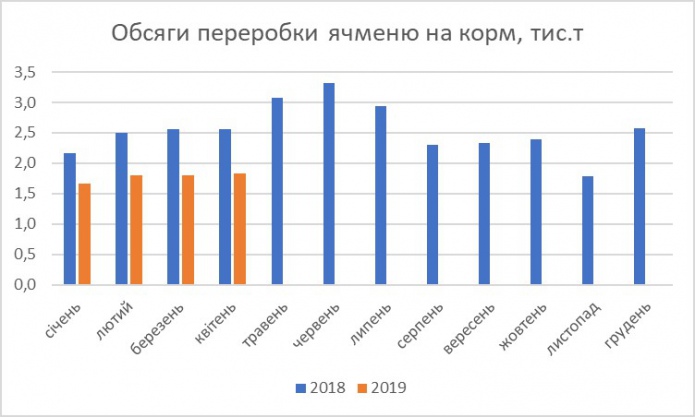

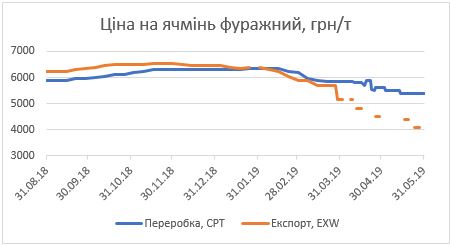

Ячмінь фуражний

Висока вартість ячменю, яка склалась на ринку, вплинула на скорочення обсягів використання у кормовиробництві. В поточному році в середньому на корми переробляли трохи більше 1,5 тис. т ячменю в місяць. Цей показник менший за минулорічний на 0,5-1,0 тис. т. В новому сезоні прогнозується зростання виробництва ячменю до 9 млн т проти 7,6 млн т у поточному. Тому можна очікувати, що ціна на нього знизиться, що призведе до зростання споживання ячменю в Україні.

Станом на середину червня середня ціна попиту на переробних заводах складала 5400-5500 грн/т, СРТ-завод. При цьому, варто зауважити, вільних обсягів зернової до продажу на ринку майже немає, що утримує ціну на високому рівні.

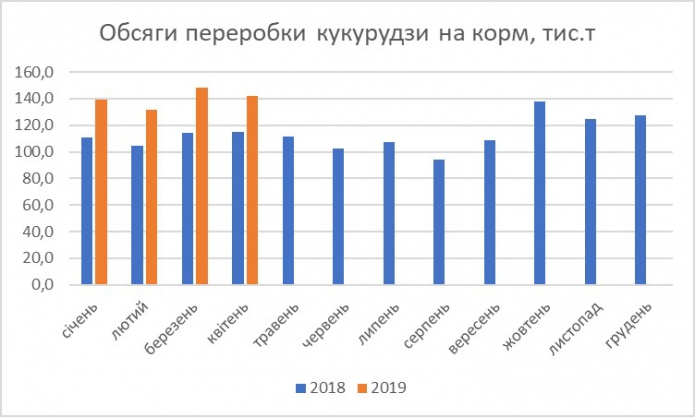

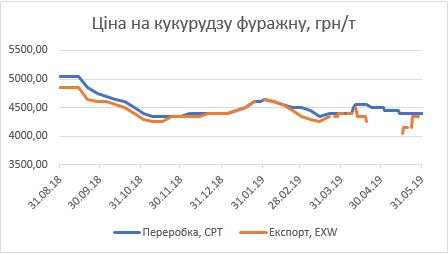

Кукурудза фуражна

На ринку ще є вільні обсяги зернової. За різними оцінками, запаси в Україні можуть бути в межах 1,5-2,0 млн т. При цьому в перші тижні червня фіксується зростання цін. Ключова новина, яка рухає ціну вверх, — несприятливі погодні умови в США, що призводить до значного скорочення посівних площ в Америці.

Значне зростання виробництва кукурудзи в Україні у 2018 році дозволило наростити обсяги її переробки на корм. Також це дозволило частково замінити пшеницю та ячмінь у кормовиробництві, які значно зросли в ціні.

Станом на середину червня експортні компанії за кукурудзу, на базисі СРТ-порт, пропонують 165 $/т, або 5100-5300 грн/т на тих же умовах.

Запаси, які залишилися в Україні, в основному підуть на внутрішній ринок. Експортні компанії практично виходять із сегменту з початком збиральної кампанії ранніх зернових — ячменю та пшениці. Тому ми очікуємо, що за рахунок значного запасу кукурудзи ціни не будуть сильно зростати.

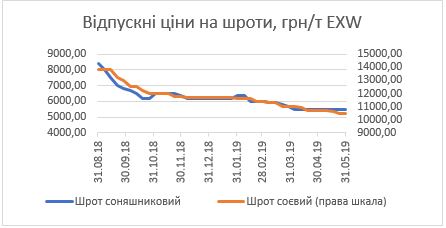

Шрот (соєвий, соняшниковий)

На внутрішньому ринку України ціни на шроти за останні два місяці були без змін. Відпускна ціна на соняшниковий шрот із заводів була на рівні 5500-6000 грн/т, на соєвий — 10500 грн/т.

В перспективі світові ціни на соєвий шрот будуть зростати. Цьому буде сприяти недосів сої в США, а це буде підвищувати світові ціни як на сировину, так і на продукцію переробки. Будучи нетто-експортером продуктів переробки олійних, Україна не може лишатися осторонь від світових трендів. Тож зростання вартості соєвого шроту буде сприяти зростанню ціни і на соняшниковий шрот.

Висівки пшеничні

Починаючи з лютого, відпускні ціни на висівки пшеничні зросли в ціні з 3100 до 4000 грн/т, EXW. Це спричинено тим, що відзначався стабільний попит на експортному ринку. В поточному сезоні, починаючи з лютого, Україна експортувала близько 100 тис. т продукту щомісячно, що є абсолютним рекордом. Зростанню ціни з початку року також сприяло і подорожчання вартості сировини.

В подальшому до кінця сезону ми очікуємо стабілізацію максимальних відпускних цін при рості мінімальних.

Жом буряковий

В сегменті бурякового жому очікується підвищення цін внаслідок значного скорочення посівних площ під цукровий буряк та зменшення кількості працюючих цукрових заводів. Згідно з даними НАЦУ «Укрцукор», посівні площі цукрових буряків у 2019 році скоротяться на 25% — до рівня 205-210 тис. га, тому Україну чекає важкий цукровий сезон. Відповідно до цього, ринок бурякового жому також чекає значне скорочення його виробництва, що стане основним фактором росту ціни. Очікується, що значна його частина буде йти на зовнішні ринки через стабільний попит з боку імпортерів та зростаючий показник експорту з України.

Валерія Пекін, аналітик компанії «Фенікс Агро»

Думка автора може не збігатися з думкою редакції. Відповідальність за цитати, факти і цифри, наведені в тексті, несе автор.