Нефінансова звітність та сталий розвиток аграрного сектору в Україні

Олександр Баськов

Олександр Баськов

Гравці сектору дуже різноманітні, як за напрямками роботи так і за розмірами — від одноосібних господарств із кількома гектарами земель в обробітку, до великих агрохолдингів, що оперують на площах в сотні тисяч гектарів. Вплив останніх не можна применшити, зважаючи на масштаб діяльності, вклад в національну економіку та місцеву економічну ситуацію, вплив на довкілля.

Аграрний сектор в умовах сучасного розвитку та інтенсифікації виробництва відповідним чином змінює і інтенсивність та природу впливів на стан земель, клімат, безпеку, здоров'я населення. В цьому контексті виникає відповідальність бізнесу за власні дії, що зачіпає інтереси багатьох зацікавлених сторін.

Нефінансова звітність — інструмент комунікації того, яким чином аграрна компанія керує впливами на соціум, економіку та довкілля, що виникають у зв'язку з її діяльністю, що особливо актуально для великого бізнесу як серйозного гравця, в чиїх руках сконцентровані значно більша кількість інструментів впливу, ніж для прикладу розпорошених одноосібних або малих фермерських господарств. При якісній та продуманій підготовці нефінансової звітності, зацікавлені сторони мають змогу отримати інформацію достатню для розуміння наскільки відповідально діє компанія, чи зріло підходить до управління ризиками, прагне до сталого розвитку.

Ми проаналізували те, які інструменти та формати нефінансової звітності щодо корпоративної соціальної відповідальності та сталого розвитку використовують 20 найбільших за розміром земельного банку компанії аграрного сектору України, про що далі. При аналізі досліджувались корпоративні веб-сайти компаній та тематичні галузеві ресурси, з фокусом на використання стандартизованих підходів до підготовки звітів, таких як Стандарти GRI.

Практика звітності найбільших аграрних компаній України ТОП-20

Кернел

Земельний банк — 530 тис.га.

Компанія є одним із передових гравців серед аграрних компаній, що оперують в Україні та докладаються до сталого розвитку країни в цілому та регіонів присутності зокрема. Кернел наполегливо працює над впровадженням кращих практик в агросекторі, підтверджує репутацію надійного та проактивного бізнесу, що турбується про майбутнє не лише показників прибутковості, а й позитивних впливів на економіку, соціальну сферу та захист довкілля.

Значну роль при цьому відіграє той фактор, що акції компанії котируються на Варшавській фондовій біржі та впроваджує інвестиції за кредитні кошти міжнародних гравців фінансового ринку, що накладає відповідні зобов'язання на ведення бізнесу компанією. Кернел уже впродовж багатьох років в річному звіті компанії розкриває інформацію щодо сталого розвитку, використовуючи при цьому підходи Глобальної ініціативи зі звітності (GRI). Цьогоріч компанія вдруге за тривалий час пройшла процедуру незалежного підтвердження інформації щодо сталого розвитку, викладеної в нефінансовій частині звіту на відповідність вимогам Стандартам GRI.

Укрлендфармінг

Земельний банк — 500 тис.га.

Компанія серед лідерів по розміру земельного банку, займається рослинництвом, тваринництвом та виробництвом продуктів харчування. Компанія не звітує щодо практик сталого розвитку, на сайті компанії розміщена секція присвячена сталому розвитку.

МХП

Земельний банк — 370 тис.га.

Одна з найбільших аграрних компаній України, що займається вирощуванням зернових та олійних культур, тваринництвом, м'ясопереробкою, виробництвом кормів та іншими видами діяльності, як виробництво біогазу, залізобетонних конструкцій для власних потреб. Акції компанії котируються на Лондонській фондовій біржі.

Компанія готує звіти про сталий розвиток починаючи з 2015 року, без виконання зовнішнього підтвердження. При підготовці звіту компанія з 2016 року використовує стандарти Глобальної ініціативи зі звітності, де крім іншого декларує вклад до глобальних цілей сталого розвитку ООН.

Агропросперіс

Земельний банк — 300 тис.га.

Група компаній, що охоплює широкий спектр послуг з постачання товарів і послуг для вирощування зернових і олійних культур, фінансування їх виробництва, зберігання та продажу врожаю, в тому числі експорту. Компанія не звітує та не висвітлює інформацію щодо сталого розвитку.

Астарта-Київ

Земельний банк — 235 тис.га.

Агропромисловий холдинг що працює у сфері цукрового та сільськогосподарського виробництва. Акції компанії котируються на Варшавській фондовій біржі. Агрохолдинг тривалий час готує річні звіти щодо корпоративної соціальної відповідальності та сталого розвитку, включаючи відповідні розділи в річний звіт компанії. Кілька останніх років при підготовці звітів компанія застосовувала підходи Стандартів GRI із виконанням зовнішнього підтвердження відповідності звіту.

У 2020 році річний звіт компанії вже не містить секції щодо сталого розвитку компанії. Натомість було опубліковано окремий звіт зі сталого розвитку, підготовлений з використанням Стандартів GRI. Компанія також підтримує 10 принципів Глобального Договору ООН та декларує вклад до глобальних цілей сталого розвитку ООН розкриваючи деяку інформацію щодо свого внеску в їх досягнення в нефінансовій звітності.

Континентал Фармерз Групп

Земельний банк — 195 тис.га.

Агропромисловий холдинг з іноземними інвестиціями, один з найбільших виробників та експортерів сільськогосподарської продукції з присутніх в західноукраїнському регіоні. Компанія активно відслідковує фінансові впливи на економіку регіонів присутності в Україні. Відповідна інформація розміщена на інтерактивній Карті соціальної відповідальності на сайті компанії, зокрема щодо обсягу соціальних інвестицій, податкових відрахувань, земельного банку та контактних даних представників компанії з деталізацією до району в областях присутності.

Дані щодо витрат компанії деталізовані за напрямками, та подані за два роки що дозволяє відслідкувати напрямки та обсяги фінансового впливу та їх динаміку. Крім того компанія готує звіт з КСВ що також відображає детальну інформацію щодо інвестицій у соціальні проекти та податкові відрахування за рік в регіонах присутності.

Епіцентр К (Епіцентр Агро)

Земельний банк — 160 тис.га.

Відносно молода компанія що динамічно розвивається з 2012 року та входить до групи компаній Епіцентр К. Публічної нефінансової звітності не оприлюднює. На сайті компанії викладені основні положення щодо соціальної відповідальності бізнесу в контексті співпраці з пайовиками та взаємодії з місцевими громадами.

HarvEast Holding

Земельний банк — 127 тис.га.

Агрохолдингова компанія, що оперує в Донецькій, Житомирській та Київській області та займається рослинництвом, молочним тваринництвом, насінництво та садівництвом. Компанія декларує дотримання принципів корпоративної відповідальності та сталого розвитку, викладених у політиках одного із акціонерів компанії — фінансово-промислової групи SCM. Окремої звітності щодо сталого розвитку компанія не оприлюднює.

ІМК

Земельний банк — 124 тис.га.

Інтегрована сільськогосподарська компанія з розміщенням акцій на Варшавські фондовій біржі, що займається виробництвом та зберіганням сільськогосподарських культур та виробництвом молока. На сайті ІМК викладено лише один Звіт з корпоративної соціальної відповідальності за 2017-2018 роки. Звіт відображає програми та результати діяльності компанії в сфері КСВ що стосуються персоналу, охорони праці та здоров'я, промислової безпеки, охорони навколишнього середовища та соціальних проектів.

Укрпромінвест-агро

Земельний банк — 120 тис.га.

Українська аграрна компанія що займається рослинництвом, виробництвом цукру та борошна та молочним та м'ясним тваринництвом. Нефінансової звітності компанія не публікує. На вебсайті компанії викладені лише стисла інформація щодо напрямків соціальної відповідальності — підтримки громад, працівників та навколишнього середовища.

Агротон

Земельний банк — 110 тис.га.

Приватне акціонерне товариство та група компаній, один із найбільших диверсифікованих вертикально-інтегрованих сільськогосподарських виробників України, що оперує в східноукраїнському регіоні та займається рослинництвом та тваринництвом. Компанія не звітує та не публікує жодної інформації щодо КСВ або сталого розвитку.

Агрейн

Земельний банк — 110 тис.га.

Група компаній із 17 сільськогосподарських підприємств, що займається вирощуванням і зберіганням зернових і олійних культур, а також тваринництвом. Інформація щодо практик КСВ та сталого розвитку в компанії практично відсутня, як і загалом детальна інформація щодо компанії.

Аграрні системні технології

Земельний банк — 110 тис.га.

Група компаній, що займається виробництвом, зберігання та переробки сільськогосподарських культур, не звітує та не оприлюдню інформацію щодо КСВ та сталого розвитку.

Vitagro

Земельний банк — 85 тис.га.

Група компаній, що займається вирощуванням зернових, олійних та технічних культур, садівництвом, овочівництвом, тваринництвом та займається будівництвом доріг та виробництвом асфальту та цегли на власних заводах. В розділі «Корпоративна відповідальність» на веб-сайті викладені принципи соціальної відповідальності групи компаній. В корпоративній газеті групи компаній «Vitagro» публікуються інформаційні матеріали щодо соціальних проектів компанії реалізованих в громадах, яких працює компанія.

Приват-АгроХолдинг

Земельний банк — 85 тис.га.

Група компаній, що займається рослинництвом та молочним і м'ясним тваринництвом. Інформації щодо діяльності групи Приват-АгроХолдинг в контексті сталого розвитку — відсутня, за окремими винятками компаній, що входять до групи. Прикладом є ПСП «ПриватАгро» на веб-сайті якого в загальних рисах описано соціальну політику підприємства щодо персоналу та місцевих громад.

ТАС АГРО

Земельний банк — 83 тис.га.

Агрохолдинг, що оперує в 7 областях України та займається рослинництвом, тваринництвом та має власні елеватори. Інформаційна присутність низька, окрім стислої інформації щодо соціальних проектів на сайті холдингу детальніша інформація щодо управління компанією питаннями сталого розвитку відсутня.

Нібулон

Земельний банк — 82,5 тис.га.

Унікальна аграрна компанія, що займається зберіганням, доробкою та перевалкою зерна, рослинництвом, логістикою, суднобудівництвом, тваринництвом та виробництвом кормів. Унікальна компанія із власним флотом, що складається із більше 70 суден. Компанія готувала соціальні звіти без використання стандартизованих підходів, в звітах висвітлюється прогрес компанії у досягненні цілей сталого розвитку.

Останній розгорнутий соціальний звіт охоплює 2015-2017 роки, що досить значний період для нефінансової звітності. За результатами 2018-2019 маркетингових років компанія оприлюднила короткий звіт щодо реалізованих соціальних ініціатив. В звіті також згадується про позицію компанії щодо сталого розвитку.

Агровіста

Земельний банк — 82 тис.га.

Група компаній до якої входять «УкрАгроКом» і «Гермес-Трейдінг» що займаються на вирощуванням зернових і олійних культур, тваринництвом, торгівлі зерном та виробництвом цукру, що із земельним банком в Центральній Україні. На сайті компанії розміщено посилання на річний звіт, проте сам звіт відсутній. Інша інформація, крім опису соціальних проектів направлених на розвиток регіону, газифікації селищ, будівництва церков та спортивних подій.

Світанок

Земельний банк — 80 тис.га.

Сільськогосподарське підприємство, що спеціалізується на вирощуванні зернових та бобових культур і виробництві насіння олійних культур. Компанія не має власного веб-сайту та не публікує нефінансової звітності.

ЛНЗ

Земельний банк — 80 тис.га.

Агропромисловий холдинг, що спеціалізується на торгівлі посівним матеріалом та засобами захисту рослин, вирощуванні зернових та технічних культур, тваринництві і та торгівлі зерновими. Компанія не звітує щодо нефінансових аспектів діяльності, проте наводить перелік соціальних проектів на сайті.

Українська практика звітності аграрних компаній за стандартами GRI

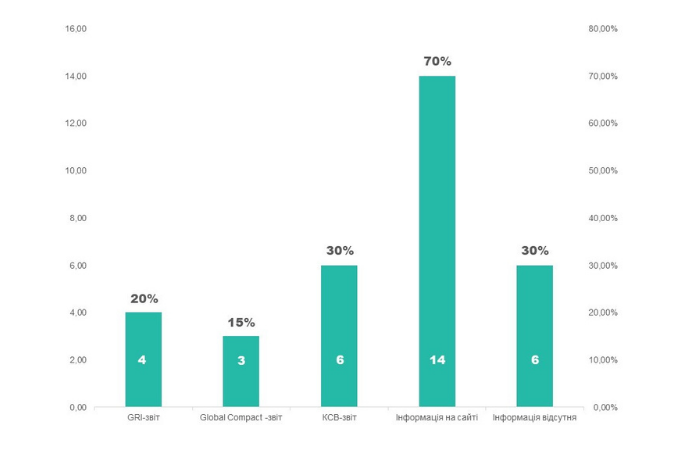

Аграрні компанії з ТОП-20 розподілились в 4 групи за підготовкою нефінансових звітів, висвітленням проектів КСВ та іншою соціальною діяльністю:

- 3-4 компанії за останні три роки готували GRI звіти і звіти Global Compact. Ці 20% компаній передовики агросектору в питаннях сталого розвитку.

- 30% компаній готують окремі КСВ звіти.

- Найпоширеніша практика — це розміщувати інформацію на сайті, що становить 70% компаній.

- 30% компаній або не мають інформацію навіть на сайті, або взагалі відсутній веб-сайт.

Варто зазначити, що деякі компанії мають досить хорошу інформацію на сайті і варто було б оформити інформацію в окремий звіт, порівняти роки тощо.

Серед усіх українських компаній, що готують нефінансову звітність та використовують при цьому Стандарти GRI — лише чотири компанії аграрного сектору за останні три роки, що становить 20%. Відповідний показник серед 20 компаній з найбільшим земельним банком аграрного сектору складає всього 15%. Такі показники досить низькі, у порівнянні із світовою практикою звітності щодо сталого розвитку за Стандартами GRI.

Як бачимо, практика нефінансової звітності серед компаній аграрного сектору, що сплачують найбільше податків в Україні суттєво відрізняється від компанії до компанії. Найширше застосовуються інструменти нефінансової звітності компанії, що залучають кошти на публічних майданчиках — фондових біржах. Розміщення акцій вимагає від таких компаній відповідного рівня прозорості та відповідальності, від яких напряму залежить фінансовий стан компанії та її успішність.

На жаль, переважна більшість великих компаній аграрного сектору не звітують щодо сталого розвитку, окремі з них практично відсутні в публічному інформаційному полі, та не мають навіть власного веб-сайту, а поле їх діяльності зрозуміле лише для експертного середовища в галузі. Такі підходи свідчать про низький рівень корпоративної соціальної відповідальності та показують реальний рівень зацікавленості українських компаній в реалізації кращих практик у сфері сталого розвитку.

Значна кількість компаній на аграрному ринку недооцінюють інструменти звітності в формуванні бренду та створення додаткової вартості. Корпоративна соціальна відповідальність досі розглядається через призму благодійності та соціальних програм, покликаних на розподілення матеріальних та фінансових ресурсів компанії серед вузького кола соціально незахищених верств населення. Сталий розвиток і надалі залишається поза увагою.

Компанії часто зловживають згадками про використання підходів тієї чи іншої ініціативи до нефінансової звітності, що практично жодним чином не прослідковується у випущених звітах. Такий підхід грає не на руку компаній, що вважають ніби згадка про використання підходів GRI G4, що вже застаріли або GRI Standards, що прийшли їм на заміну, або побіжне згадування про Глобальні цілі сталого розвитку додасть очок нефінансовому звіту.

Застосування вимог подібних ініціатив потребує клопіткої роботи на всіх рівнях компанії — від рівня стратегічного планування до щоденної рутинної роботи в кожному підрозділі компанії. Лише в такому разі можна говорити про можливість якісної звітності щодо сталого розвитку, що без надмірних додаткових зусиль задовольнятиме потреби усіх зацікавлених сторін і приноситиме реальну користь та створюватиме додаткову цінність, а не залишатиметься регулярною акцією гри в імітацію або формального згадування про дотримання тих чи інших підходів при підготовці звітності.

Рекомендації та поради щодо підготовки річних звітів, в тому числі GRI звітів для аграрних компаній

Для більшості компаній необхідно зробити наступний крок і готувати річні звіти, звіти КСВ.

Рішення щодо використання нефінансової звітності за стандартами GRI може коштувати багато зусиль та коштів, якщо робити це хаотично, без чіткого розуміння необхідності у такій звітності та переваг, які компанія очікується отримати і використати.

Можемо виділити наступні ключові рекомендацій щодо впровадження процесу звітності за Стандартами GRI:

1. Визначте потребу у звітності — для чого, кому, та в якій формі необхідно звітувати, які дл цього необхідні ресурси, інституційна підтримка, визначити коротко- та довгосторокові цілі та ключові показники ефективності. Вкрай бажано провести підготовчий кількісний розрахунок економічних, соціальних ефектів.

Така вправа має виконуватись топ-менеджментом компанії, що відповідає за стратегічні напрямки його розвитку, із залученням кваліфікованого консультанта, у разі якщо експертизи для даної вправи недостатньо. Важливо розуміти, що звіт повинен давати відповіді на питання, що цікавлять не компанію для формування позитивного іміджу, а на ті питання, що важливі для реальних потреб зацікавлених сторін. Інакше звіт буде потрібен лише компанії, а його ККД прямуватиме до нуля.

2. Комунікуйте запуск процес — рішення топ-менеджменту, розроблений план дій, що найсуттєвіше — необхідність та переваги які отримає кожен працівник від впровадження нефінансової звітності як інструменту мають доноситись до колективу. Без цього компанія має всі шанси отримати купу проблем, пов'язаних із відсутністю мотивації персоналу у підготовці звіту, особливо, якщо участь в підготовці звіту не передбачає чітких механізмів виконання і відповідно заохочення або покарання за їх невиконання.

Прикладом таких неприємностей можуть бути відсутність координації та субординації дій, ігнорування вимог та недотримання дедлайнів, низька якість зібраної інформації, тощо. Всі причетні мають розуміти, що для чого, куди і яка з того користь, та як він/вона має та може долучитись.

3. Проведіть ґрунтовну підготовчу роботи

4. Підготуйте відповідальний персонал — для цього є спеціальні сертифіковані курси на яких Ваші співробітники зможуть ознайомитись із повним циклом підготовки, вимогами стандартів та практичними порадами. Проте не варто розраховувати лише на власні сили, адже будь яка теорія потребує практики — краще найміть досвідченого спеціаліста або залучіть консультанта, що знаються на практичному застосуванні стандартів. Це значно спростить життя команді з підготовки звіту та стане запорукою коректного запуску процесу звітності.

5. Підготовка звіту має стати повноцінним бізнес-процесом в компанії, тому варто підходити до цього відповідно, використовуючи за можливості наявні ресурси, досвід та інструменти планування роботи.

6. Варто врахувати вимоги інших підходів до звітності, що можуть дублювати вимоги стандартів GRI та скомбінувати відповідним чином ці вимоги в рамках одного процесу.

7. Виконайте аналіз стейкхолдерів та налагодьте канали комунікації; розробіть план залучення ЗС зокрема щодо механізму ідентифікації груп зацікавлених сторін, їх мапування та профілювання, проведіть відповідні оцінки за кількісними та якісними параметрами — це дозволить легко зрозуміти на кого варто зважати в першу чергу при підготовці звіту.

8. Визначте попередній перелік суттєвих тем, що потенційно є важливими для включення у звіт. Така вправа може проводитись внутрішнього — серед старшого менеджменту, що найкраще розуміє потреби зацікавлених сторін з якими регулярно співпрацює. Це необхідно для кращого ознайомлення специфіки вимог стандартів та наступного кроку.

9. Розробіть стандартизовані інтуїтивно зрозумілі форми для збору інформації; варто ґрунтовно підійти до планування та проведення процесу збору інформації, яка вимагається до розкриття. Забезпечте ознайомлення персоналу що відповідає за збір та підготовку інформації із тлумаченням того, що від них вимагається — це можна провести в форматі короткого навчання або робочих консультацій.

10. Передбачте інструменти для чіткого відслідковування процесу реалізації проекту, в першу чергу щодо збору інформації. Можна розробити правила комунікації, документування, та зберігання інформації що збирається та результатів роботи.

11. Зрозумійте, що таке Стандарти, і що вони вимагають, і чому необхідно дотримуватись цих вимог. Без цього пункту решта не має сенсу.

12. Не поспішайте звітувати — вкрай важливо перевірити дієвість розроблених механізмів. Для цього можна підготувати перший звіт лише для внутрішнього користування. При реалізації усіх процесів детально фіксуйте часові рамки етапів та дотримання запланованих етапів, відслідковуйте недоліки та критичні моменти, розробіть відповідні заходи для коригування. Внутрішній звіт можна оцінити за допомогою зовнішньої сторони, що вкаже на недоліки в процесі підготовки такого звіту та в цілому відповідність звіту вимогам стандарту.

13. Не розраховуйте на ідеальний результат з першого звіту — докладіть максимум зусиль для підготовки першого звіту; в жодному разі не забувайте про процес комунікації готового звіту — без цього звіт має шанс «лягти в шухляду» і не виконає свої функції. Те, як компанія заявить про перший звіт визначає, як в подальшому сприйматимуться її звіти. Не сподівайтесь на ідеальний результату з першого разу — в будь якому разі Вам завжди буде куди рости, тому не намагайтесь дотягнути до зірок в першому звіті. При підготовці наступних звітів не орієнтуйтесь на попередній як приклад, інакше перетворите процес в повтор, що для якості звіту зі сталого розвитку не грає на користь. Розвивайтесь і вдосконалюйтесь.

14. Будьте реалістами — не перетворюйте звіт на оду компанії — будь-який бізнес має дві сторони — позитивну та негативну. Не варто забувати про другу, інакше звіт не сприйматиметься аудиторією.

15. Виконайте зовнішнє підтвердження — по підготовці 2-3 звітів можете задуматись про залучення аудитора для проведення незалежної оцінки звіту на відповідність вимогам Стандартів. Проходження аудиту вкаже на неідентифіковані недоліки та у разі позитивного висновку значно підвищує рівень довіри до інформації, викладеної у звіті.

Стандарти GRI не лише про звітність — це в першу чергу цінний діагностичний інструмент, використовуючи який можна оцінити загальних рівень зрілості компанії та її реального внеску до сталого розвитку суспільства. Важливо розуміти, що з часом вимоги до того, як компанія керує своєю діяльністю в контексті практик сталого розвитку та збереженням довкілля зокрема ставатимуть дедалі жорсткішими, а ігнорування тенденцій в перспективі матиме вкрай негативні наслідки не лише для зростання бізнесу, а й просто підтримання його на плаву.

Визначальну роль в цьому напрямку відіграватимуть в першу чергу зміни до законодавчого поля та вимог держави як регулятора що спрямовує розвиток аграрної галузі в потрібному напрямку. Цілком імовірно, що на українських аграріїв в найближчому майбутньому чекатимуть відповідні зміни, спричинені зміною європейської аграрної політики. Мова про рішення Європарламенту щодо зміни правил у виділенні агродотацій, адже вже скоро 30%прямих дотацій фермерам резервуватимуть під екологічні програми.

Крім того 35% аграрного бюджету в ЄС спрямують на збереження навколишнього середовища в сільських територіях, а 10% земель сільськогосподарського призначення пропонується перепрофілювати, тобто не використовувати більше в межах аграрного сектору. Зрозуміло, що відповідні зміни матимуть відображення і в напрямках української аграрної політики в межах євроінтеграції. Відповідно, готуватись потрібно вже, особливо зважаючи на те, що поки практики сталого розвитку впроваджуються далеко не всіма учасниками аграрного сектору в Україні.

Олександр Баськов, керівник напрямку сталого розвитку Baker Tilly в Україні

Думка автора може не збігатися з думкою редакції. Відповідальність за цитати, факти і цифри, наведені в тексті, несе автор.