Як вдарить ембарго на добрива?

Сергій Рубан

Сергій Рубан Але є факти:

1. Російська Федерація — агресор по відношенню до України (і не лише).

2. Будь-який монополізм шкідливий для економіки України. В тому числі монополія, що формувалася російськими хімічними корпораціями.

3. На прикладі нафтопродуктів нам було продемонстровано, як Російська Федерація може використовувати критичний імпорт для нанесення шкоди економіці України. А імпорт добрив з РФ ще кілька років тому складав критичну величину.

4. Імпорт сировини і виготовлення з неї продуктів з більшою доданою вартістю — на користь економіці України. Внутрішнє виробництво — це податки, розвиток і обороноздатність. Тому заборона імпорту аміаку чи інших сировинних продуктів є кроком нерозумним.

5. Застосування обмежень до традиційних каналів постачання продукції вимагає адаптації, і ця адаптація не буде безболісною.

Що Україна втратить через заборону імпорту готових добрив з Російської Федерації?

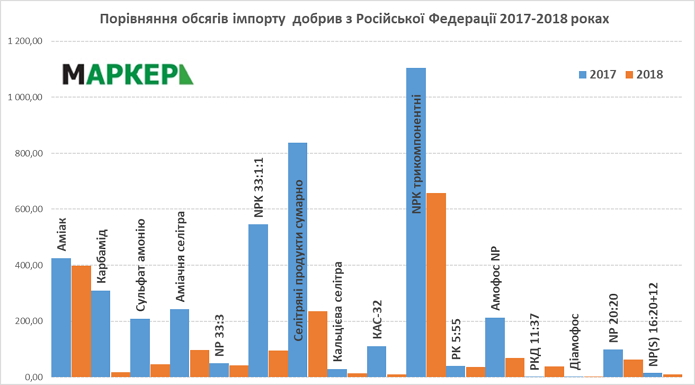

Насправді не так багато, як це було ще кілька років тому. Більша частина добрив з РФ потрапила під обмеження раніше.

Що стосується азотної групи, то ринок вже перебудувався. Навіть якщо не зважати на потенційну можливість українських хімічних підприємств повністю забезпечити потреби українських аграріїв, імпорт селітри, карбаміду, КАС, сульфату амонію вже надходить з багатьох джерел.

Калійні добрива і раніше постачалися переважно з Білорусі. Тому це теж не стане проблемою для українських землеробів.

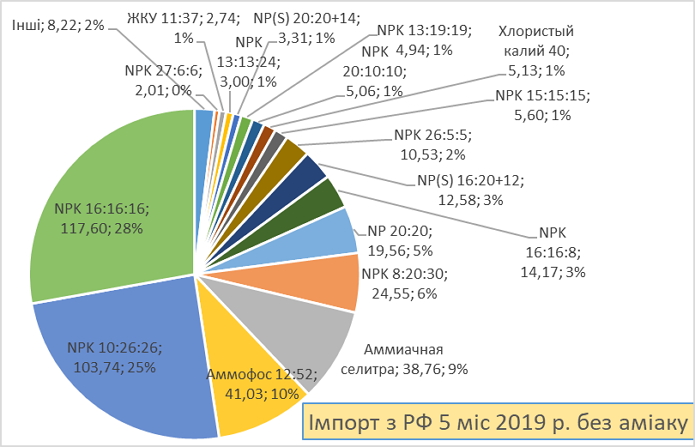

А от що проблемою є, то це постачання фосфоровмісних добрив. І якщо поглянути на статистику імпорту з Росії в поточному році, можна побачити, що без урахування аміаку саме NP/NPK складають левову частку російського добривного експорту в Україну. Тому, якщо ви хочете зрозуміти, що втратить український агрохімічний ринок, розділіть приведені цифри по 5 місяцям 2019 року на 5 і помножте на 12. Отримаємо приблизно 900 тис. т у фізичній вазі різних марок NP/NPK (схоже на результат 2018 року). Це дуже груба прикидка, але вона в цілому відобразить ситуацію.

До речі, це на 30-40% менше, ніж у попередні періоди. Тобто орієнтовно півмільйона російських NP/NPK вже були витіснені з українського ринку. Частково за рахунок альтернативних каналів імпорту, частково за рахунок відмови аграріїв від внесення дорогих добрив.

Мені часто ставлять запитання: «А який відсоток складають російські фосфорні добрива на українському ринку?» Історичні дані не стануть нам тут у пригоді. Точної прогнозної цифри не існує. Якщо усереднити, то частка російських NP/NPK складає від 30 до 50%. Це багато. І швидко знайти їм повноцінну заміну буде важко.

Скільки потрібно Україні фосфору — тема окремого дослідження. Найчастіше можна бачити посилання на історичні дані реальних продажів добрив на ринок або статистику внесення кг/га в Україні та інших країнах. Але на всі ці дані впливає маса суб’єктивних і об’єктивних факторів. Тому говорити про їхню достовірність можна лише заплющивши одне око.

Найбільш об’єктивним є метод розрахунку безповоротного виносу діючої речовини з врожаєм. Такі дослідження проводяться не один рік. Вони є науково обґрунтованими. Статистика вирощування і продажу по культурам також наявна. Саме цей синтетичний показник треба брати за основу всіх розрахунків і державних програм з підтримки родючості ґрунтів.

Чи є альтернатива?

Так, є.

В Україні працює два великих підприємства, що виробляють NP/NPK. Це «Сумихімпром» і Дніпровський завод мінеральних добрив

Розвивається і альтернативна агрохімія. Наприклад, на початку липня 2019 р. було введено в експлуатацію підприємство, що виробляє рідкі комплексні добрива (РКД) базової марки NP 10:34. Підприємство належить компанії «УТК Хімальянс». Потужність першої черги підприємства складає 50 тис. тонн РКД на рік. За останній час це перший успішний досвід виробництва рідких висококонцентрованих фосфорних добрив у промисловому масштабі.

Проблема в тому, що українська NP/NPK хімія може розвиватися переважно на імпортованій сировині. Наявна в Україні сировина малопридатна для економічно доцільної переробки.

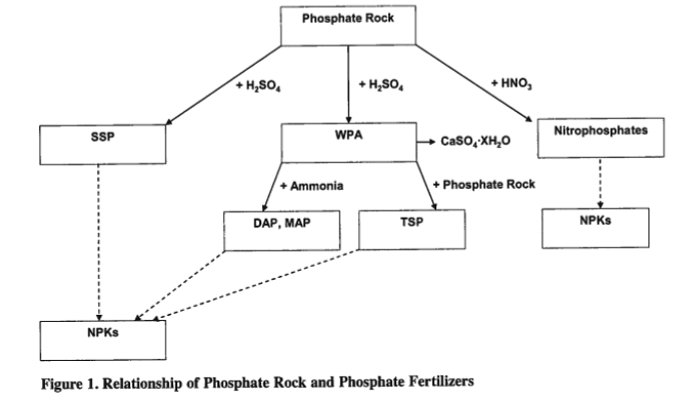

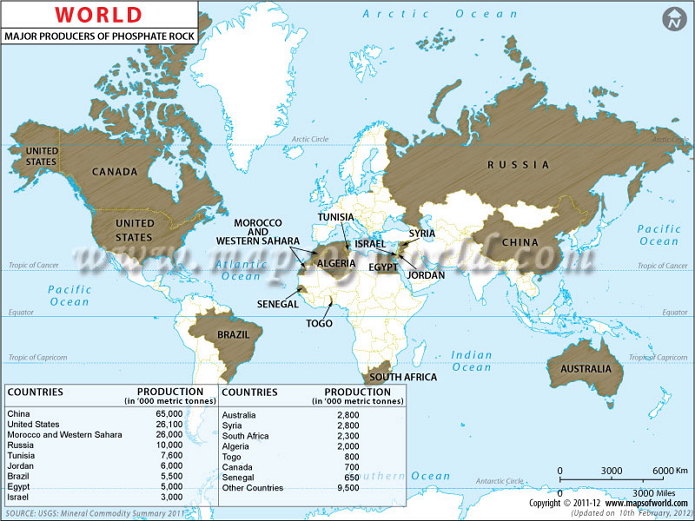

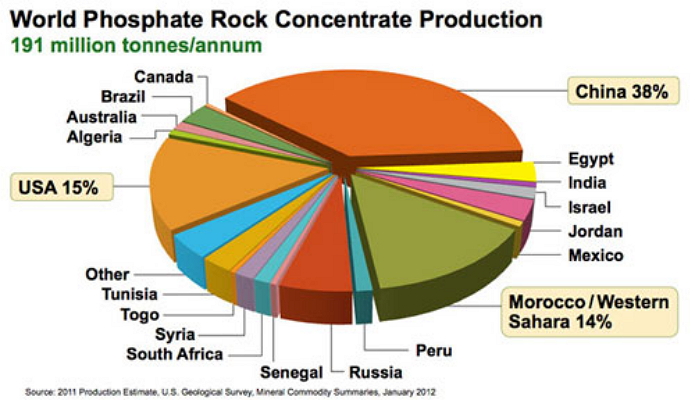

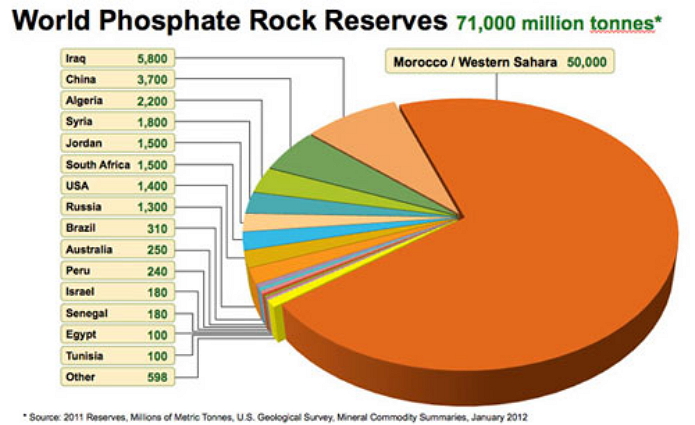

Імпорт фосфоритної сировини (англійською Phosphate Rock) — це нормальна світова практика. Але, звичайно, найперспективнішими постачальниками фосфорних добрив є ті країни, що володіють покладами якісної фосфоровмісної сировини.

Нижче приведено принципову схему виробництва фосфорних добрив та країни-виробники. Саме вони стануть альтернативним джерелом постачання фосфорних добрив в Україну. Зокрема, в травні вже почався імпорт корабельних партій амофосу з Марокко, а раніше ввозився потрійний суперфосфат з Тунісу. Загалом, згідно митної статистики, в Україну ввозиться понад 300 товарних позицій NP/NPK з понад 20 країн світу.

Та треба усвідомлювати, що перш ніж український ринок перебудується на нові канали постачання NP/NPK, наш ринок очікує дефіцит цих добрив. Наслідком буде ріст цін і другий рік поспіль — зниження норм внесення фосфоровмісних добрив.

Сергій Рубан, голова Спілки агрохіміків України

Думка автора може не збігатися з думкою редакції. Відповідальність за цитати, факти і цифри, наведені в тексті, несе автор.