Підказка для законодавців: де взяти кошти для місцевих бюджетів

Олег Нів'євський

Олег Нів'євський Чому про це пишу

На це мене наштовхнула дискусія навколо законопроєкту №3131 та №3131д про запровадження мінімального податкового зобовязання з кожного га сільсгоспземель, де наповнення місцевих бюджетів є однією з основних причин такої ініціативи. Крім того, знедавна зявилась ще одна ініціатива (законопроєкт №3679) від монобільшості, яка протирічить №3131, тобто є питання послідовності політики.

В чому проблема

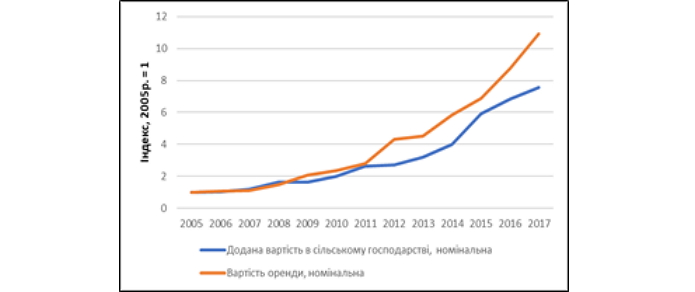

У ринковій економіці основним фактором, який формує вартість земель сільгосппризначення, є дохідність агробізнесу, а відтак у нормальних ринкових умовах можна очікувати синхронний рух цін на землю та прибутків в агробізнесі (див. Рисунок 1 та більш детально тут).

Вартість землі є базою оподаткування багатьох місцевих податків та зборів, — як то земельний податок, єдиний податок 4ої групи (для сільгоспвиробників), оренда державних та комунальних земель, до певної міри можна також сказати про ПДФО з доходів від оренди паїв тощо. В цілому ці податки — основна частина власних доходів громад (більш детально тут).

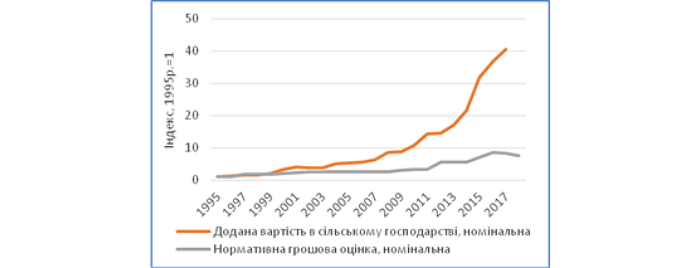

В Україні ж в силу того, що не було ринку сільгоспземлі та інших причин, умовною вартістю землі була і є нормативна грошова оцінка землі. Рисунок 2 показує, наскільки цей штучний показник не відповідає економічній ситуації і наскільки суттєво відстає від темпів зростання прибутковості аграрного сектору. Тобто аграрії все меншу і меншу частку своїх прибутків віддають на розвиток сільської місцевості у вигляді податків та платежів. Більше того: у 2018 році НГО в середньому ще й знизилася за новою Методикою. Це зменшило податкове навантаження на аграріїв і в номінальному вираженні.

В реальних показниках (або скоригованих на інфляцію) ситуація ще гірша (Рисунок 3). З одного боку реальне зростання аграрного сектору впродовж минулих 20 років склало 50%, але реальна НГО зменшилася майже на 70%!

Що є зараз і що пропонують

Наразі Податковим кодексом індексацію НГО (щоб хоч якось порівнятись із динамікою доходності агробізнесу) заморозили починаючи з 2016 аж до 2024 року (п. 9 підрозділу 6 розділу ХХ «Перехідні положення» ПКУ), відтак і податкові надходження, до НГО є базою оподаткування, також заморожені.

Законопроєкт №3679 пропонує взагалі відмінити індексацію НГО сільгоспземель на інфляцію починаючи з 2024 року. Таким чином, фіксацією НГО фактично назавжди, штучно зменшуються доходи громад. Це щонайменше не справедливо і не послідовно з точки зору державної політики. В першу чергу слугам потрібно було скасувати заморозку індексації НГО і пропонувати перехід на ринкову вартість землі (наприклад, на основі масової оцінки після запуску ринку сільгспземель), щоб це дало змогу громадам збільшити свої бюджети.

Олег Нів'євський, Київська школа економіки

Думка автора може не збігатися з думкою редакції. Відповідальність за цитати, факти і цифри, наведені в тексті, несе автор.