Вадим Мельник: Ми зламали тренд зростання «схемного» податкового кредиту з ПДВ

В яку суму оцінюються щорічні втрати України від застосування агробізнесом різних схем «скруток» податку на додану вартість?

Вадим Мельник: Чітко виокремити із незаконних схем формування податкового кредиту схеми саме за участю агробізнесу непросто. Зазвичай такі схеми досить складні і мають десятки, і навіть сотні контрагентів. Сенс «скрутки» полягає у поєднанні в ланцюгу господарських операцій непоєднаних або дуже різнорідних груп товарів. Часто серед них трапляються й операції із зерном.

Втрати державного бюджету України від застосування незаконних схем із ПДВ підрахувала Тимчасова слідча комісія ВРУ. Вона проаналізувала дані Єдиного реєстру податкових накладних та виявила суб’єктів господарювання, які протягом січня 2019-березня 2020 років здійснювали операції з підміни товарної номенклатури. Обсяги реалізованого фіктивного ПДВ такими платниками склали близько 2,5 млрд грн щомісячно.

Далі цей податковий кредит розходився від «скрутчиків» через «транзитерів» до вигодонабувачів. Разом за період із січня 2019 по березень 2020 років суб’єкти господарювання сформували та використали фіктивного ПДВ на суму щонайменше 28,686 млрд грн. У середньому за місяць у таких операціях брали участь від 100 до 250 платників податків.

«Схемний» тренд зламати вдається?

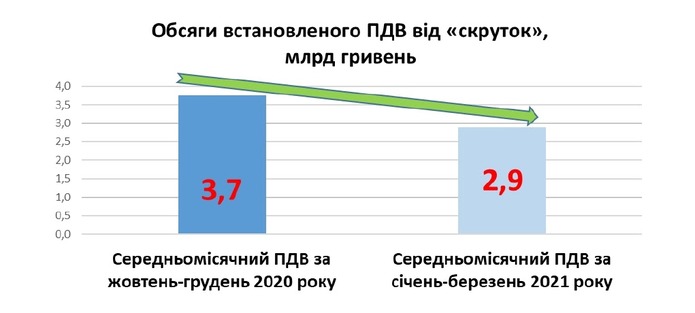

Вадим Мельник: У порівнянні з четвертим кварталом 2020 року, коли середньомісячна сума схемного податкового кредиту ПДВ сягала 4 млрд грн на місяць, у І кварталі поточного року завдяки спільно проведеним ДФС та ДПС заходам вона зменшилася на 22%.

Тому можна сказати, що Державній фіскальній службі в поточному році вдалося зламати тренд зростання середньомісячних сум «схемного» податкового кредиту з ПДВ.

Якщо у жовтні 2020 року сума сформованого «скрутками» схемного податкового кредиту з ПДВ склала 3,15 млрд грн, листопаді — 4,07 млрд грн, грудні — 4 млрд грн, то у січні 2021 року ця сума становила вже 2,31 млрд грн, лютому — 3,51 млрд грн, березні — 2,81 млрд грн.

Які найпоширеніші схеми?

Вадим Мельник: Нині найпоширенішими схемами є так звані «скрутки» з ПДВ, про які я зазначав вище. Механіка їх функціонування проста і складна водночас. Типова схема виглядає наступним чином.

Компанія-постачальник імпортує товар в Україну, наприклад фрукти, при перетині кордону сплачується 20% ПДВ, компанія отримує відповідний документ. Далі компанія продає товар поза обліком, отримуючи готівку. А потім документ про сплату ПДВ компанія продає шахрайській фірмі — «скруткам».

У той же час на ринку існує компанія-продавець, яка реалізує, скажімо, зерно, яке було вирощено поза обліком без сплати податків або придбано за готівку, і для експортної реалізації його потрібно якимось чином легалізувати. Для цього ця компанія-продавець звертається до вищезазначеної шахрайської фірми, на балансі якої є умовний колгосп, у межах якого існуючі лише на папері фрукти трансформуються в біодобрива, а ті — в зерно, яке необхідно легалізувати.

Але тепер з'являються документи для компанії-продавця зерна, завдяки яким зерно начебто куплено легально і «сплачено» ПДВ, який тепер держава повинна компенсувати при експорті цього зерна. Таким чином держава зазнала збитків при операції постачання зерна і при компенсації ПДВ експортеру.

Сучасні фірми-«скрутчики» вміло маскують свою незаконну діяльність. На перший погляд це нібито реальні підприємства, де на балансі рахується майно, є наймані працівники, але тільки на папері. Це дає змогу таким підприємствам не підпадати під критерії «ризикових».

Протидія діяльності таких підприємств, так само як і пошук податкових «скруток» в реальному секторі економіки — кропітка аналітична робота. Критерієм її успішності є зростання відрахувань до Держбюджету від ПДВ. Ще один критерій — скорочення пропозиції «скруток» і зростання вартості цих незаконних послуг на «чорному» ринку.

Передбачалося, що закон про зниження ставки ПДВ на окремі види аграрної продукції має зменшити використання скруток, інші ж експерти, навпаки, прогнозували, що їх стане ще більше. Яка ситуація насправді?

Вадим Мельник: Дійсно, цей закон викликав суперечки серед учасників аграрного ринку та неоднозначні оцінки експертів. Закон передбачає, що при операціях постачання на території України, експорті та ввезенні на територію України деяких видів сільськогосподарської продукції ставка ПДВ становить 14% замість колишніх 20%.

Автори вважають, що аграрії не будуть уникати сплати податків і відбудеться детінізація аграрного виробництва.

Деякі представники експертного середовища дотримуються думки, що закон сприятиме детінізації агросектору, адже зниження ставки ПДВ знизить ефективність шахрайських схем, через які на експорт іде значна частина зерна, а шахраї незаконно отримують з держбюджету відшкодування ПДВ. За їх розрахунками близько 40% зерна в Україні реалізується за готівку - а це одна з головних передумов для «скруток», і це позбавляє бюджет мільярдів гривень щороку.

Інші експерти вважають, що ефективність «скруток» зменшиться, але зниження ставки ПДВ до 14% аж ніяк не ліквідує їх. Ключем до боротьби з податковим шахрайством вони бачать ефективне адміністрування ПДВ. Тобто, радять більше фокусуватись не на ставках ПДВ, а на вдосконаленні системи адміністрування та запобігання зловживань з цим податком. Звертають в експертному середовищі увагу і на ще один момент: збільшення кількості ставок ПДВ означає збільшення простору для махінацій з ПДВ.

Отже, єдиної думки немає досі.

Надання оцінок або трактування законодавства лежить поза межами моєї компетенції як Голови Державної фіскальної служби. Але організація ефективної роботи з виявлення та розслідування кримінальних правопорушень за фактами несплати податків до бюджету, забезпечення відшкодування шкоди, повернення грошей до бюджету — це наша робота. І протягом поточного року ми її значно активізували. Результатом стало зниження середньомісячної суми схемного податкового кредиту ПДВ на 22% порівняно з останнім кварталом минулого року.

Проблема «скруток» полягає більше в законодавчій площині чи все ж таки в недосконалості податкової політики?

Вадим Мельник: У законодавчій площині є певні прогалини, усунення яких дозволило б діяти проти «скруток» більш оперативно та цілеспрямовано. У ході розслідування кримінальних проваджень ми виявляємо причини, що сприяють скоєнню злочинів, та у подальшому ДФС надає свої пропозиції щодо ліквідації таких прогалин до профільних комітетів ВРУ, міністерств.

Щодо правозастосувальної практики, то зазначу, що у деяких випадках низький відсоток заблокованих сум ліміту в Системі електронного адміністрування ПДВ, поряд з іншими причинами, пов’язаний із включенням комісіями ДПС «скруток» до переліку платників, які відповідають критеріям ризиковості платника ПДВ, вже після «роздачі» ними «схемного» ПДВ, тобто із запізненням. Чому так відбувається — це питання і до Державної податкової служби, і до законодавців. У свою чергу ми досліджуємо цю ситуацію у межах кримінальних проваджень.

За результатами власних напрацювань ДФС ініціювало внесення змін до Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого постановою Кабінету Міністрів України від 11 грудня 2019 року №1165. Лист із пропозиціями, реалізація яких, на наш погляд, дозволить зменшити суму щомісячного «схемного» ПДВ щонайменше на 1 млрд грн, був направлений до Міністерства фінансів України.

Які основні тези цих пропозицій наступні?

Вадим Мельник: Одночасне скасування раніше врахованих таблиць даних платника податку у випадку прийняття рішення щодо його відповідності критеріям ризиковості. Розгляд на наступний робочий день інформації від Державної фіскальної служби України або її територіальних органів щодо ризиковості здійснення господарських операцій суб’єктами господарювання, які відповідають критеріям ризиковості платника податку або здійснюють підміну номенклатури товарів (робіт, послуг). Це необхідно для мінімізації фактів запізнення блокування, про які йшлося вище. Державній податковій службі протягом трьох робочих днів надавати зворотній зв’язок щодо результатів розгляду комісіями інформації, отриманої від Державної фіскальної служби України або її територіальних органів. Це дасть можливість ДФС у разі потреби оперативно доопрацьовувати матеріали та знову направляти їх до ДПС для здійснення процедури блокування.

Наша діяльність як правоохоронного органу у першу чергу спрямована на виявлення та подолання системних кримінальних явищ, якими є зокрема «скрутки». Тому нещодавно ДФС надала свої пропозиції з приводу включення до Кримінального кодексу статті 2052, яка передбачає кримінальну відповідальність за фіктивну господарську діяльність. Йдеться про криміналізацію створення або придбання суб'єкта господарювання з метою прикриття незаконної діяльності, а також вчинення таких дій без мети здійснення господарської діяльності. Включення такої статті до Кримінального кодексу дозволило б цілеспрямовано застосовувати її для протидії такому системному і комплексному правопорушенню, якими є «скрутки». Ці пропозиції знаходяться на розгляді комітетів ВРУ.

Як ДФС планує боротися зі «скрутками», як на вашу думку можна виміряти ефективність боротьби із такими схемами?

Вадим Мельник: ДФС не планує, а вже бореться зі «скрутками». Особливо ми активізували цю боротьбу з початку поточного року. Протягом перших місяців нам вдалося зламати тренд зростання середньомісячних сум «схемного» податкового кредиту ПДВ, про що я вже розповідав у відповіді на одне з попередніх питань.

Загалом у 2021 році організовано щоденний моніторинг та встановлення суб’єктів господарювання, які приймають участь у схемах з підміни номенклатури товарів. За результатами цієї роботи, зокрема, викрито одну з найбільших груп, що протягом 2020-2021 років надавала послуги з формування підприємствам реального сектору економіки схемного податкового кредиту по ланцюгу від «скруток».

«Скрутками» зазначеною групою у 2020 році було сформовано більше 5 млрд грн «схемного» ПДВ, у середньому 420,3 млн грн на місяць. У першому кварталі 2021 року – 692,1 млн грн, у середньому 230,7 млн грн на місяць.

У першому кварталі 2021 року для протидії «скруткам» та мінімізації тіньового сектору за моїм наказом Державною фіскальною службою розпочато операцію «Детінізація». У рамках операції територіальними органами ДФС відпрацьовано 2555 суб’єктів господарювання та їх контрагентів на загальну суму ПДВ 8,4 млрд гривень.

Аналітичні та слідчі підрозділи ДФС за підсумками проведених заходів направляють матеріали стосовно «скруток» до комісій ДПС з питань зупинення реєстрації податкових накладних/розрахунку коригування в ЄРПН. Загалом до комісій ДПС направлено 1446 матеріалів щодо відповідності підприємств критеріям ризиковості платника ПДВ. Сума ліміту в системі електронного адміністрування ПДВ на дату направлення матеріалів до комісій ДПС становила 2,8 млрд грн, з яких заблоковано 40,3% або 1,1 млрд грн.

У зв’язку із ліквідацією ДФС сьогодні служба позбавлена можливості використання будь-яких аналітичних інструментів у своїй роботі. Відтак, ми практично не маємо можливості працювати на упередження «скруток». Разом з тим, ДФС продовжує виконання своїх функцій, тому значно збільшила свої зусилля щодо протидії правопорушенням у межах кримінальних проваджень.

Але ми добре розуміємо, що досудове розслідування кримінального провадження — інструмент боротьби з наслідками, коли злочин вже вчинено. Ще раз наголошую, що запобігання створенню «скруток» значно ефективніше.

В Україні також застосовуються контрабандні схеми та схеми «чорного» експорту зерна, купленого за готівку. Чи плануєте боротьбу з «сірим» ринком зерна та яким чином?

Вадим Мельник: Як я вже зазначав, боротьбу зі «скрутками» ми не плануємо, а вже активно ведемо. І ведемо не в якійсь конкретній галузі чи стосовно якихось окремих ринків, а протидіємо незаконним схемам формування податкового кредиту як системному комплексному кримінальному явищу. Через складність таких схем, причетність до них десятків і сотень контрагентів неможливо боротися зі «скрутками» лише в аграрній сфері, боротися лише з «чорним» ринком зерна.

Існування «скруток» напряму пов’язано з існуванням тіньового сектору економіки. «Скрутки» саме й створюються для того, щоб легалізувати товар, який вироблено в «тіні». Тому боротьбу з тіньовими ринками ми розглядаємо як одну з найсуттєвіших загроз економічній безпеці держави, відтак — ставимо в пріоритет в роботі і будемо нарощувати наші зусилля з протидії схемам і надалі.

Дякую за ґрунтовні роз’яснення.

Людмила Лебідь, AgroPortal.ua