Якщо падуть титани…. (Агрохімічна казка. Ч. 1)

Сергій Рубан

Сергій Рубан Спочатку була мрія. Мрія була проста і невибаглива. Жити, розвиватися, працювати на благо країни і себе не забувати. Хоча, можливо, було інакше. Хтось колись прочитав епізод старої казки. Той, де про віник. Який по одній лозинці ламається, а разом — ні.

Саме так мала б починатися казка про новітню історію української агрохімії.

Хоча краще не казка, тому що так звані щасливі казки дуже часто закінчуються таким сумнівним хепі-ендом, як «жили вони щасливо і померли в один день». Таке закінчення мені, спадковому хіміку, геть не подобається. Але останні події примушують задуматися про майбутнє нашої хімічної галузі.

Почнемо ми не з початку, а з подій березня 2017 року.

Що, власне, сталося? В розпал весняного сезону відбулася зупинка основних азотних підприємств. Спочатку сєверодонецького «Азоту». (Який міг працювати лише в обмеженому режимі на привізній сировині, бо ніхто не хотів, щоб велике місто було залежним від хімічно небезпечного виробництва і можливих дій хворих на голову бойовиків ОРДЛО.) Потім в аварійному режимі зупинилися інші азотні підприємства, що входять до групи OSTCHEM. Це сталося через зниження тиску природного газу, основної сировини, на якій працюють хімічні підприємства.

Чи бувало таке раніше? Так. Але всі непорозуміння вирішувалися досить швидко і мало впливали на вітчизняний ринок. Поточна ситуація складніша. І щоб її зрозуміти, необхідно повернутися в недалеке минуле.

Група OSTCHEM створювалася як відповідь на інтеграційні процеси на світовому ринку. Виробництво — це затратний процес, в якому завдяки уніфікації постачання сировини, матеріалів, технологічного обладнання та багатьох інших моментів можна досягнути значної економії. Те саме стосується уніфікації логістики і збуту.

Обличчя світового ринку добрив визначають національні і транснаціональні корпорації, до складу яких входять більш ніж два виробничих юніти. Їхня доля в міжнародній торгівлі добривами складає 80-90%. Кількість «незалежних» виробництв постійно скорочується. Вони не витримують конкуренції з корпораціями. Єдиним виходом є об’єднання. Альтернативи цьому процесові у виробництві базових добрив просто не існує: https://en.wikipedia.org/wiki/Category:Fertilizer_companies. Це підтверджується і подіями останніх десяти років на сусідніх з нами ринках — Польщі, Росії, Румунії та інших. В результаті спроби об’єднати українські підприємства виникла група OSTCHEM.

Спроба виявилася успішною. До групи OSTCHEM увійшли «Рівнеазот», черкаський «Азот», сєверодонецький «Азот», концерн «Стирол» і декілька закордонних підприємств. Інвестиції та оптимізація процесів в корпорації дозволили цьому об’єднанню значно посилити позиції української хімії на світовому ринку. В окремі моменти об’єднання було найпотужнішою азотною корпорацією в СНД і мало міцне становище на світовому ринку. І перспективи, здавалося, були досить непоганими. Але…

… Посилення впливу Китаю на ринку виробництва добрив, введення в дію нових виробництв, збільшення цін на базову сировину, а з 2014 року зупинка двох виробництв на сході України — все це призвело до поступової втрати конкурентоздатності українських хімічних підприємств.

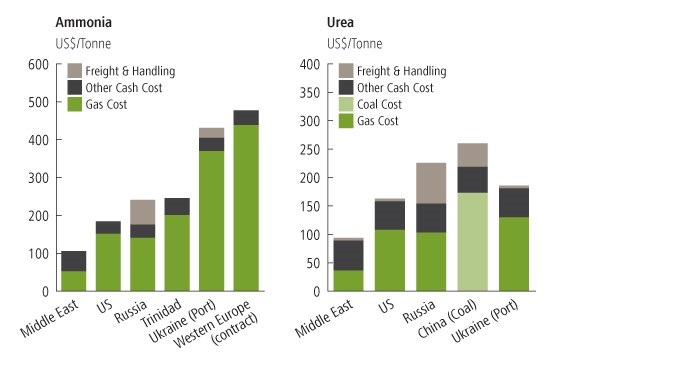

Рис. 1. Собівартість виробництва азотних добрив (станом на 2014 відносно стабільний рік)

Джерело: PotashCorp

Подальші події лише погіршили ситуацію. Зупинені на сході України заводи продовжували утримуватися на балансі групи. Останні новини про екстрадицію Дмитра Фірташа і конфлікти з державою не покращували кредитний рейтинг OSTCHEM, обмежуючи можливості залучення додаткового фінансування. Замість співпраці на благо України відбувалася ескалація протистояння між олігархічними кланами при владі та олігархом Дмитром Фірташем. Відверто кажучи, зрозуміти, на чиєму боці правда, вже неможливо. Бо жодна зі сторін не діяла абсолютно прозоро. Хто однозначно програв від цього протистояння, то це українська держава, її економіка та її безпека.

Таким чином, до поточної ситуації група прийшла не відразу. Погіршення її економічного стану відбувалося протягом тривалого періоду. Це можна побачити на елементарному прикладі. Завантаження виробничих потужностей щодо основної товарної позиції групи — аміачної селітри. Як видно на рисунку 2, протягом 2015-2016 років робота цехів аміачної селітри була вкрай нестабільною. Для опису причин цього не вистачило б і десяти профільних статей. Однак факт залишається фактом. І він однозначно демонструє, що замість стратегії розвитку група вимушена була концентруватися на поточному виживанні.

Рис. 2. Обсяги виробництва аміачної селітри на українських підприємствах (2015-2016 роки)

Якщо бізнес не розвивається, він деградує. Це є перевіреним роками і досвідом законом. Але те, до чого прийшла група OSTCHEM сьогодні, не означає, що обрана нею стратегія була помилковою. Можу з усією відповідальністю заявити, що в групі є чудові стратегічні і технічні напрацювання, величезний фаховий потенціал. Але, на жаль, обставини, в яких розвивалася група, та обмеженість ресурсів для розвитку не дозволили реалізувати всі можливості цього проекту.

Із чим група OSTCHEM підійшла до весняного сезону 2017 року?

- З накопиченими роками проблемами.

- З низьким «запасом фінансової міцності».

- З обмеженими можливостями отримати додаткове фінансування з боку банківських установ.

- Зі шлейфом конфліктних ситуацій.

- Із зобов’язаннями на відвантаження попередньо оплаченої продукції на суму близько 2,5 млрд грн (за іншими оцінками, називаються більші суми).

А далі спрацювало правило: де тонко, там і рветься. Через несплату постачання газу на підприємства було обмежене. OSTCHEM не має наявних ресурсів для купівлі природного газу і грошей для повернення попередньої оплати.

Основних версій того, що відбувається, дві, і вони не виключають одна одну.

1. На групу OSTCHEM здійснюється тиск з метою отримання контролю над її хімічними активами з подальшою передачею зацікавленій стороні.

2. Група OSTCHEM скористалася діями ПАТ «Укртрансгаз» для відстоювання своїх інтересів. Зокрема, реалізації рішення суду щодо повернення Ostchem Holding Limited $251,235 млн ($193,258 млн боргу за природний газ, поставлений Одеському припортовому заводу за договором від січня 2013 року, і $57,977 млн пені за його несвоєчасну сплату). Докладніше можна почитати тут, тут і тут.

Що з цього витікає?

1. Фактично в розпал сезону український агарний сектор опинився заручником корпоративного конфлікту. І наразі неважливо, хто є ініціатором чи винуватцем конфлікту. Оскільки наслідки для провідної (за словами очільників держави) галузі вітчизняної економіки можуть бути катастрофічними.

2. Вирішити ситуацію із роботою підприємств без швидкого й ефективного втручання держави неможливо.

3. Під удар потрапили одразу три тісно пов’язаних між собою сегменти української економіки. 1) Аграрії, які не отримають вчасно базові азотні добрива. 2) Агрохімічні трейдери, які здійснили попередню оплату за продукцію підрозділам OSTCHEM, але наразі не можуть вчасно виконати своїх зобов’язань перед аграріями. 3) Банківські установи й інвестиційні фонди, які надавали першим двом групам фінансування під забезпечення посівної.

Невиконання (або часткове виконання) групою OSTCHEM своїх зобов’язань щодо постачання попередньо оплаченої продукції може викликати непередбачувану ланцюгову реакцію неплатежів у цих сегментах і призведе до значних втрат та переформатування ринку.

4. Постачання добрив прив’язане не лише до грошового еквіваленту, але й до часу внесення. За межами агрономічного сезону продукція втрачає свою цінність. У випадку несвоєчасного постачання продукції учасники ринку нестимуть збитки навіть за умови, що продукція буде відвантажена підприємствами OSTCHEM у повному обсязі.

Рис. 3. Пряме відвантаження аміачної селітри на ринок (2012-2016 роки)

Рисунок 3 демонструє споживання українським ринком аміачної селітри в березні-травні. Наведено 5 агрономічних сезонів, протягом яких були різні погодні умови. Незважаючи на те, був весняний сезон «довгим» чи «коротким», пік споживання селітри припадав на березень. Навіть якщо в 2017 році відбудеться зміщення активного споживання на квітень, це лише означатиме, що буде необхідне постачання більшого обсягу добрив у більш стислий період. З урахуванням недоотриманих ринком добрив у березні квітневий попит на селітру складе не менш ніж 220-250 тис. тонн. І це в умовах максимальної сукупної потужності виробництва «Рівнеазот» і черкаський «Азот» на рівні 130-140 тис. тонн на місяць.

Тобто проблему з постачанням селітри ми вже фактично маємо, а от її глибина залежить виключно від термінів відновлення виробництва на підприємствах (звичайно, якщо виробництво буде відновлене).

Той, хто сподівається на масований імпорт, може бути розчарований. Звичайно, враховуючи обставини, імпортери максимально збільшать ввезення продукції, але її буде недостатньо для компенсації обмеження постачання селітри українського виробництва. І головне, кошти, вже сплачені українськими споживачами у вигляді попередньої оплати за продукцію OSTCHEM, зменшують платоспроможний попит на добрива.

До речі, тим, хто думає, що варто зняти антидемпінг проти росіян, і ринок буде наповнений дешевою російською продукцією, необхідно звернути увагу на обсяг імпорту селітри в 2016-му і попередньому роках. Встановлені обмеження на імпорт російських добрив були успішно подолані імпортерами. Резерв для зростання імпорту є, але він не такий великий, як дехто вважає.

Рис. 4. Динаміка імпорту (2010-2016 роки)

5. Дефіцит продукції породжує ріст цін. За нормальних умов з середини березня вже прогнозувалося зниження цін на азотні добрива. Наразі ми можемо спостерігати зворотний процес.

6. Вище наведено дані щодо аміачної селітри. Я сконцентрувався на цьому продуктові тому, що він займає близько 40% всього споживання мінеральних добрив в Україні. Але учасниками ринка в OSTCHEM викуплено, але досі не отримано також чимало інших добрив. Зокрема, КАС, аміаку, карбаміду.

Постачання азотних добрив і закриття зобов’язань групи OSTCHEM перед учасниками ринку — не питання втрат і прибутків господарюючих суб’єктів. Це питання продовольчої безпеки, отримання державою експортних прибутків від постачання агарної продукції і податків від діяльності підприємств аграрного, агрохімічного і фінансового секторів.

Керівництво держави має на найвищому рівні розробити і швидко запровадити заходи щодо подолання кризи в агрохімічному секторі.

Найкращим і, власне, єдиним виходом є термінове відновлення роботи підприємств і повне оперативне постачання на ринок раніше сплачених обсягів продукції.

Далі буде.

Сергій Рубан, директор з маркетингу і комерції агрохімічної компанії GROSSDORF

Думка автора може не збігатися з думкою редакції. Відповідальність за цитати, факти і цифри, наведені в тексті, несе автор.